Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

06/03/2018

Contenidos

Como sabéis algunos, soy un apasionado de la inversión cuantitativa y disfruto estudiando modelos de inversión, no sólo por el placer del conocimiento sino porque trabajo de ello.

Uno de los libros más recientes que he leído es el último de Toby Carlisle llamado:

How the Billionaire Contrarians of Deep Value Beat the Market

Este es una especie de “secuela” del libro Deep Value: Why Activist Investors and Other Contrarians Battle for Control of Losing Corporation en un formato de bolsillo de fácil lectura.

En especial este libro muestra una extensa explicación sobre las bondades del Acquirer’s Multiple (Enterprise Value/Operating Earnings), y se deshace en el intento de explicar porqué este ratio bate a la Magic Formula de Greenblatt.

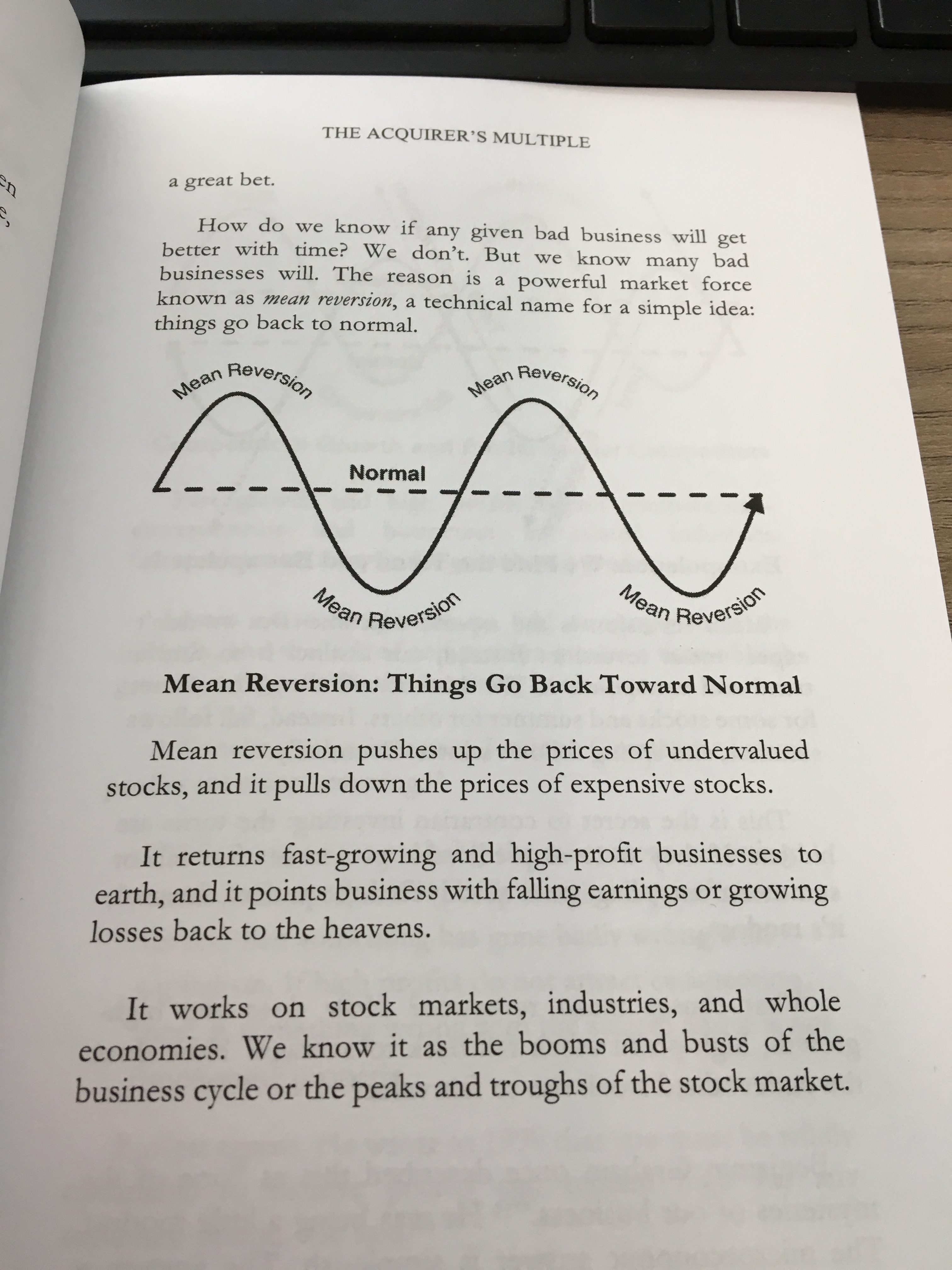

En el camino hace un repaso de un concepto técnico conocido como la reversión a la media, y lo ilustra con citas de algunos billonarios.

El trasfondo de esta idea tiene que ver con algo muy sencillo, “las cosas vuelven a la normalidad”.

La reversión a la media es un concepto que puede explicar porqué los inversores contrarian (Deep Value) quieren comprar lo que el resto vende, y venden cuando el resto quiere comprar. Esa idea de que si cierta acción está infravalorada, el punto de inflexión de la curva que vuelve a tender a la media, es el punto donde mayor margen de seguridad hay.

Hasta aquí no entra mucho en detalle sobre lo que parece que a él le preocupa más, que es: si el Acquirer’s Multiple bate o no a la Magic Formula.

Según él sí.

No voy a entrar en detalle a resumir el libro, mejor que cada uno se lo lea, y que conste que es un libro fantástico eh. Me encanta, y creo que tiene un gran aporte divulgativo y académico para la comunidad inversora. Pero, voy a resultar algunas cosas.

Lo primero que el Enterprise Value/Operating Earnings es la fórmula que él usa para calcular el Acquirer’s Multiple pero nótese que los resultados operativos son en la mayoría de los casos (rayando el 100% de los casos) idénticos al EBIT.

Esto viene a convenir lo siguiente:

El mismo Toby, como persona inteligente al que no se le escapa este hecho, lo explica en la página 73 del libro; aunque intenta darle un sentido más trascendental del que tiene, para justificar su ratio.

“Operating earnings are very similar to earnings before interest and taxes or EBIT. Many times, the numbers will be identical”.

Supongo por tanto que a nadie se le escapa que lo que ha hecho Toby no es “mejorar” la Fórmula mágica sino descomponerla y usar uno en lugar de los dos factores que usa ésta:

Magic Fórmula: High ROIC & Low EV/EBIT

Acquirer’s Multiple: Low EV/EBIT

Dicho esto. Toby plantea un estudio que compara ambos modelos, el suyo propio con el de Joel Greenblatt y lo hace con las siguientes asunciones:

Lo primero que vemos es que la fórmula mágica no fue definida para llevarla a la práctica de este modo, pero aceptamos que así puede hacerse, así que vale con ello. Veámos qué más sucede.

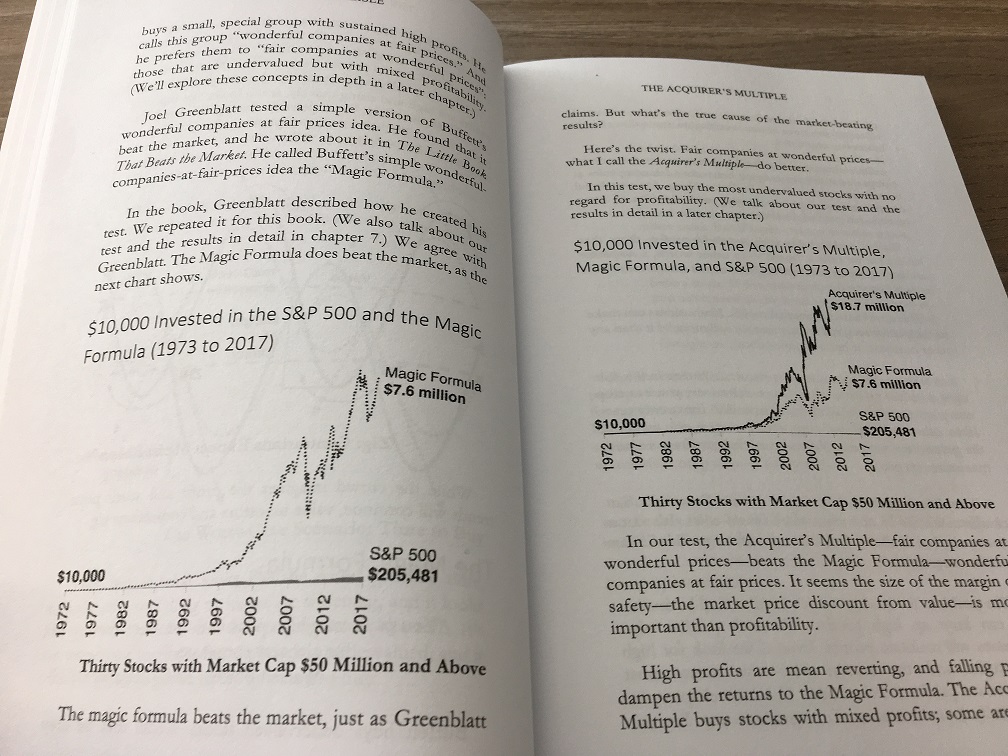

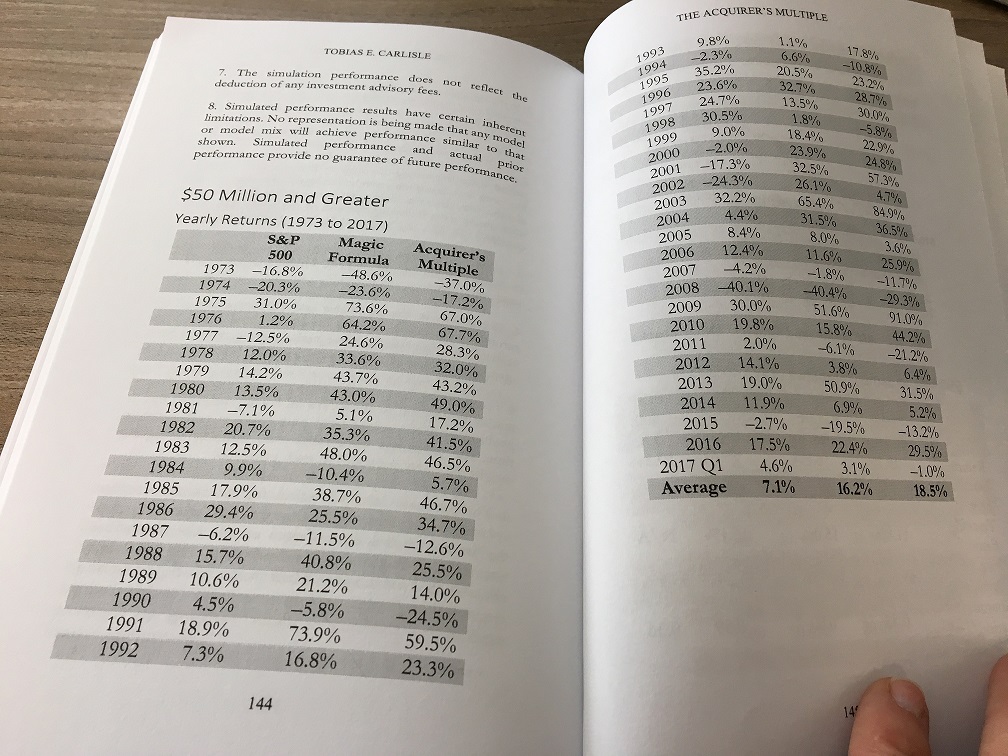

Según este backtesting que empieza en el año 1973 y acaba en el 2016 (siendo objetivos en el 2017Q1), la rentabilidad CAGR del modelo otorga:

al Acquierer’s Multiple un 18,5% con una Volatilidad del 23,2%

y a la fórmula mágica un 16,2%. con una volatilidad del 22,6%

A mí personalmente cuando veo estos test me llama mucho la atención que una vez hechos, la gente pueda plantearse usar éstos como metodología de inversión, sin testar por su lado nada más…

Otra cosa que me llama la atención es lo que pasa cuando cambias las asunciones, el universo de acciones etcétera en el estudio. Valga como ejemplo que a Greenblatt su fórmula le dió un 30% y a Carlisle un 16% de rentabilidad media anual (CAGR). Obviamente están hablando de diferentes períodos, de distintas condiciones, de distinto universo de acciones de un backtest al otro. Normal, pero entonces qué, si a tí te convencen ¿vas a aplicar este método o aquel método, dónde, en otro universo de acciones, quizá Europa, o teniendo en cuenta más acciones disponibles, con otro número de acciones en los portfolios, con otros gastos, con otras rotaciones?… ¿y qué esperas, que te dé el mismo resultado que pone en los libros?. En fin, espero que la gente se de cuenta de esto.

Por ejemplo,

Vamos a testar nosotros mismos estos modelos, con otras asunciones:

Con estas asunciones, haré los backtest de estudio:

Rentabilidad Anual Media (CAGR): 15.59 %

Ratio Sharpe: 0.4

Rentabilidad Anual Media (CAGR): 18.32 %

Ratio Sharpe: 0.52

Puedes testar tus propias estrategias, estas de Greenblatt y Carlisle, o las de cualquier otro inversor con la herramienta gratuita de Backtesting de zonavalue.com

Takeaways:

Ah! pues parece que cuando cambiamos ciertas asunciones, y las acercamos a lo que un inversor particular haría si quiere replicar ambos modelos, las cosas cambian en favor de la fórmula mágica.

Presumo a Toby Carlisle muy inteligente, pero tengamos cosas en cuenta:

Dicho lo anterior, y teniendo en cuenta un universo de acciones mayor, que en realidad es en el que invertimos nosotros mortales inversores, y un portfolio más concentrado (20 acciones) y no teniendo en cuenta el sector Utilities en la fórmula mágica, tal y como Greenblatt dice, lo que pasa es que…

…Greenblatt sigue teniendo razón.

PS: una conclusión general a todo esto. Testa los modelos que otros testan por tí mismo, en las condiciones en las que tú lo vayas a aplicar, en el universo de acciones que tú vayas a invertir y con los gastos que tú vayas a soportar, o sino luego dirás a voz en grito que lo que pone en los libros no funciona, sin darte cuenta de que eres tú el/la que NO hace lo que pone en los libros. No al menos de forma literal, porque no sabes o porque no se puede, dadas las características que hayan usado los autores para esos estudios.

Curso de inversión Deep Value Investing con Tobias Carlisle

Evento exclusivo en España

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS