Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

07/07/2017

Cómo re-formular a Greenblatt y a Piotroski: la Fórmula KAU (TTM)

Como sabéis soy un apasionado de la lectura, y entre otras cosas de los papers de investigación. Este enfermizo hábito por aprender me consume muchas horas de mi tiempo, aunque en realidad lo hago con placer, pues “sarna con gusto, no pica”.

Las conclusiones a las que he llegado tras la lectura de muchos de los trabajos desarrollados por inversores billonarios, es que cuanto más simple la estrategia, si esta tiene sentido, mejor. Hay que hacer las cosas fáciles, entender lo que estás haciendo y no complicarte la vida. Entonces, las cosas te irán bien y ganarás dinero.

En particular hay dos inversores en los que creo debéis poner la máxima atención. Uno de ellos es Joel Greenblatt y el otro Joseph Piotroski. Sus trabajos son absolutamente sencillos de comprender, se sustentan en el sentido común, y sus resultados así lo contrastan. Además, en sus estudios ofrecen también, para quienes así lo requieran, el mayor despliegue de fundamento teórico y técnico al respecto de sus estrategias y las motivaciones que llevan a las conclusiones que aportan.

Joel Greenblatt y Joseph Piotroski

Dicho ésto, voy a proponer una estrategia que enlace el saber hacer de estos dos inversores.

La cuestión en un principio es tener claro qué buscan estos inversores:

Greenblatt: su estrategia tiene sentido, pues busca empresas de calidad que coticen a precio de ganga. Fácil y simple para ganar dinero constantemente a lo largo de los años y hacer fortuna tras un buen puñado de ellos.

Piotroski: su estrategia busca empresas infravaloradas que cumplan con una calidad en sus estados financieros notoria, y con la particularidad de que éstos estén en un proceso de mejora respecto del año anterior. Es decir, no sólo que sean buenos estados contables, sino mejores que los de el año pasado.

Con ésto podemos hacernos una idea del sentido común de estos inversores. Totalmente alejado de los experimentos que usan muchos inversores particulares que consiste en invertir usando otros métodos de inversión, cambiar sus ideas de inversión según éstas retornan pérdidas en el corto plazo, tratando de “optimizar” tales estrategias y otras barbaridades…

La propuesta que adjunto es la siguiente:

Ranking:

1) ROIC

2) Piotroski F-Score

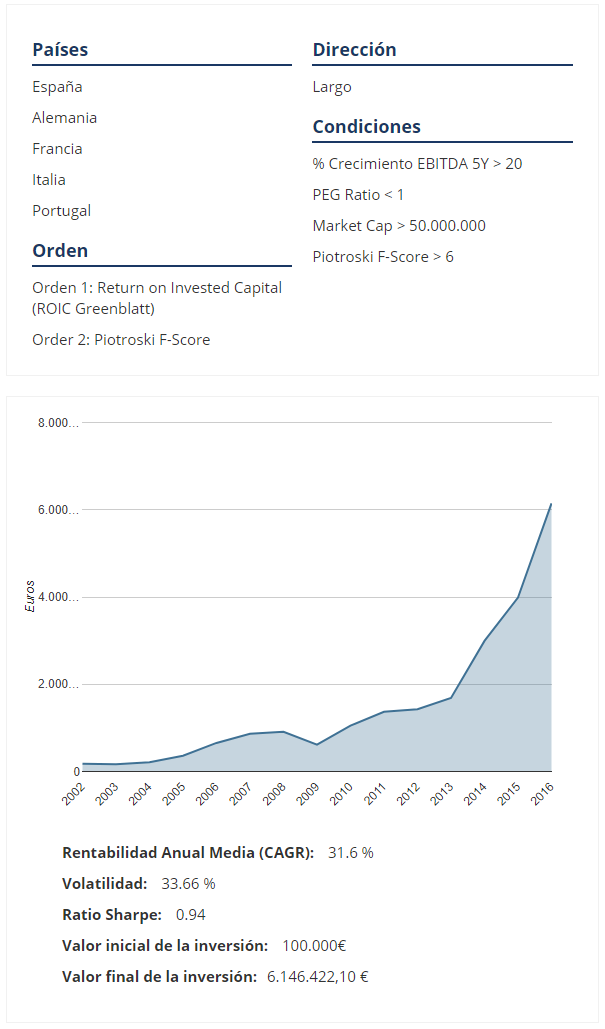

España

Alemania

Francia

Italia

Portugal

Basic materials

Capital goods

Conglomerates

Consumer cyclical

Consumer non cyclical

Energy

Healthcare

Services

Technology

Transportation

Orden 1: Return on Invested Capital (ROIC Greenblatt)

Order 2: Piotroski F-Score

% Crecimiento EBITDA 5Y > 20

PEG Ratio < 1

Market Cap > 50.000.000

Piotroski F-Score > 6

Largo

| Nombre | Cotización | Valor intrínseco |

| Atresmedia Corporación de Medios de Comunicación, S.A. | 9.14 | 4.64 |

| Mediaset España Comunicación, S.A. | 10.17 | 5.97 |

| Digital Bros S.p.A. | 12.45 | 9.01 |

| KPS AG | 16 | 5.61 |

| Krones AG | 101.5 | 48.3 |

| MGI Coutier SA | 35.66 | 20.15 |

| Biesse S.p.A. | 31.43 | 0 |

| Cap Gemini S.A. | 89.72 | 81.69 |

| All for One Steeb AG | 63 | 38.24 |

| Financière de l’Odet SA | 897.95 | 1529.46 |

| Brembo S.p.A. | 13.48 | 5.11 |

| Radiall S.A. | 252.5 | 263.95 |

| Immobiliere Dassault SA | 45 | 56.61 |

| Energiekontor AG | 17.92 | 19.39 |

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS