Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

29/11/2017

Los estudios de Backtesting que se hubieran realizado con anterioridad al 12/02/2018 podrían ofrecer resultados muy distintos de los que ahora pueda ofrecer la herramienta de Backtesting, como consecuencia de la actualización y ampliación de la base de datos.

Ver aquí las nuevas actualizaciones

Benjamin Graham no necesita presentación.

Pero lo que quizá si es necesario mencionar es que él fue el padre del Screening Cuantitativo.

Muchos inversores creen que las acciones con específicas características mejoran el resultado de otras acciones y que la clave del éxito en la inversión consiste en identificar cuáles son esas características. Ben Graham en su libro Security Analysis (1934) dijo, desde su punto de vista, cuáles eran esas características y convirtió esos factores en Screens que podrían usarse para encontrar esas promesas de beneficio.

En particular el modelo que describió era el siguiente:

1. Earnings to price ratio that is double the AAA bond yield.

2. PE of the stock has to less than 40% of the average PE for all stocks over the last 5 years.

3. Dividend Yield > Two-thirds of the AAA Corporate Bond Yield

4. Price < Two-thirds of Tangible Book Value

5. Price < Two-thirds of Net Current Asset Value (NCAV), where net current asset value is defined as liquid current assets including cash minus current liabilities

6. Debt-Equity Ratio (Book Value) has to be less than one.

7. Current Assets > Twice Current Liabilities

8. Debt < Twice Net Current Assets

9. Historical Growth in EPS (over last 10 years) > 7%

10. No more than two years of declining earnings over the previous ten years.

El profesor Henry Oppenheimer testó el screen de Graham poniendo la máxima atención al punto 5 del screen, donde:

Price < Two-thirds of Net Current Asset Value (NCAV), where net current asset value is defined as liquid current assets including cash minus current liabilities

Expresado de otro modo:

NCAV por acción/Precio > 150%

El resultado en los años del test (1974 a 1981) fue de un 35% CAGR (Rentabilidad anual media) a lo largo de esos 7 años. Al parecer todo apuntaba a que el modelo de Graham prometía beneficios enormes (se le conocía como estrategia Net Net). Si bien el test sólo contemplaba 7 años y el resultado en otros períodos no fue para nada lo esperado.

Actualmente el modelo Net Net no se considera una estrategia interesante para invertir por vía cuantitativa. Muchos inversores profesionales han tratado de hacer más preciso este screen de Graham pues, se ha visto que su aplicación tiene muchas limitaciones por lo restrictivo del modelo en un entorno financiero como el actual (véase el paper de Aswath Damodaran).

A los usuarios de zonavalue.com os serán familiares estas métricas, si bien, en aquellos años el acceso a la información era complicado, pero el paso del tiempo hizo accesible los datos así como mejoró la capacidad de programación y procesamiento de información hasta el punto en el que nos encontramos ahora, donde gracias a esa evolución tecnológica, muchos inversores han hecho modificaciones del “screen de origen”, variaciones, simplificado el modelo usando otras métricas o recogiendo en una el conjunto de varios factores, aplicado a sectores específicos, etcétera, y se ha usado y se sigue usando la base de este screen por muchos gestores, inversores o académicos para seleccionar acciones en las que invertir.

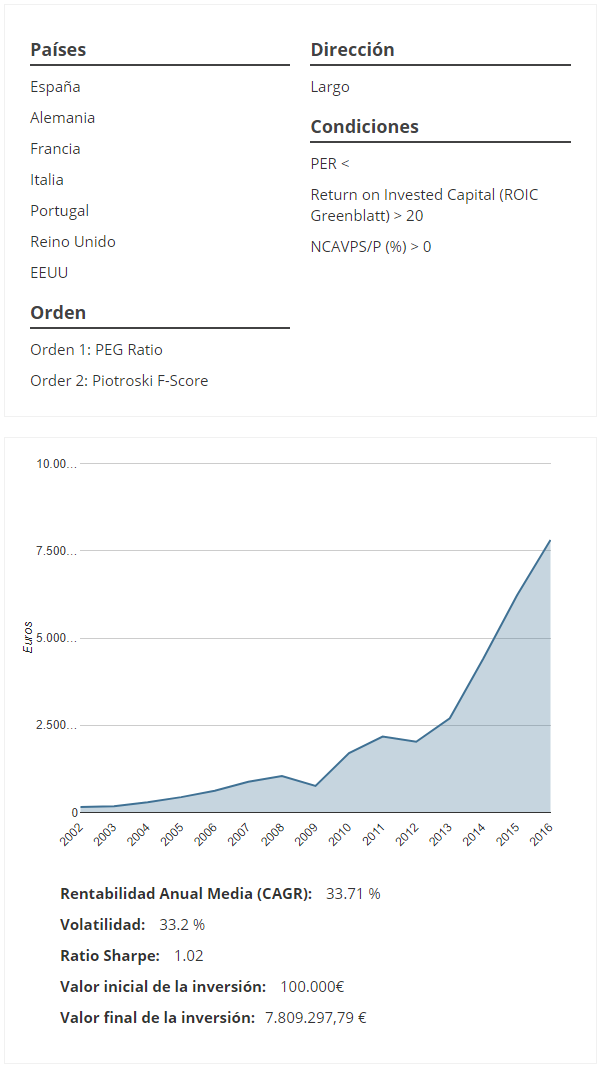

Hoy voy a mostrar una de las variaciones más recientes y desde mi punto de vista más precisas del modelo. Testada en los últimos 15 años, donde el entorno financiero es similar al actual y en el que se han contemplado no sólo empresas de EEUU sino también de la Zona Euro y UK, más cercano a los intereses de un inversor global.

El modelo consiste en lo siguiente:

El screen de Graham-Contemporáneo (esta variación) contempla factores de Deep Value usando el PEG en lugar del PER, el F-Score ya que lo tenemos y es posterior a Graham, el retorno sobre el capital invertido; una variación del modelo de Graham atendiendo a que el PER sea menor simplemente que el de la industria a la que pertenezca individualmente cada acción, y otra variación del modelo de Graham que dice que los Activos Netos corrientes sean mayores que los Pasivos Totales (si habéis leído el paper de Aswath Damodaran en su totalidad, llegaréis a la misma conclusión).

Un screen mucho más sencillo, igualmente de potente y menos restrictivo.

Para replicar este modelo ahora tendríamos que ver qué acciones cumplen hoy con esas características o filtros. Si hacemos un screen con fecha 29/11/2017 las acciones que cumplen hoy con esas condiciones son las que a continuación detallo. Aunque si somos estrictos, para replicar el modelo, lo adecuado sería (para lo que queda) pasar el screen con fecha 1/1/2018 y así empezamos el año a la par que la estrategia, como ha hecho el estudio de backtesting que hace rotación anual de los porfolios.

España

Alemania

Francia

Italia

Portugal

Reino Unido

EEUU

Basic materials

Capital goods

Conglomerates

Consumer cyclical

Consumer non cyclical

Energy

Financial

Healthcare

Services

Technology

Transportation

Utilities

Orden 1: PEG Ratio

Order 2: Piotroski F-Score

PER < Media Industria

Return on Invested Capital (ROIC Greenblatt) > 20

NCAVPS/P (%) > 0

Largo

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS