Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

03/01/2018

Contenidos

Los estudios de Backtesting que se hubieran realizado con anterioridad al 12/02/2018 podrían ofrecer resultados muy distintos de los que ahora pueda ofrecer la herramienta de Backtesting, como consecuencia de la actualización y ampliación de la base de datos.

Ver aquí las nuevas actualizaciones

Por todos es sabido que la potencia Zona Euro por excelencia es Alemania, y por ende el DAX su índice de referencia, y eso se refleja en su Bolsa.

Muchísimos traders deciden usar éste índice como activo principal de sus inversiones, pero

¿le están sacando el máximo partido?.

La respuesta es no.

La mayoría de inversores utilizan el Dax como vehículo de inversión aplicando técnicas de análisis técnico que tienen en la mayoría de casos la probabilidad de éxito en su contra, pese a que aparentemente puedan contar con factores estadísticamente probables en sus sistemas de inversión.

Lo malo es que más allá del sistema de inversión está su puesta en práctica y ahí es donde entran los traders a interferir irremediablemente en la buena marcha de las inversiones.

Lorenzo Serratosa dijo lo siguiente en un artículo:

“Digamos que tenemos un grupo de traders cuyas estrategias no son mejores que las de la media. Ellos tendrán un buen año la mitad del tiempo, un mal año la otra mitad, la mitad de ellos tendrán solo un buen año. El 25% de ellos tendrán dos años buenos seguidos y así sucesivamente. Uno de cada 32 lo hará bien cinco años seguidos. Por supuesto, a ellos nunca se les pasa por la cabeza pensar que su éxito es aleatorio, ellos lo atribuyen a su mejor estrategia y se imaginan que están en el top 3% de los traders. Nada mas lejos de la realidad.

Y eso es así por muchos motivos, pero sobre todo por uno muy claro, cuanto más miras las fluctuaciones del mercado, de la bolsa y de tu portfolio, menos sentido tienen tus observaciones para extraer conclusiones, menos relevantes son esas observaciones.

Cuidado, pues, con mirar los movimientos de la bolsa arriba y abajo en tiempo real y pensar que estamos aprendiendo algo”.

Por otro lado, dice Nassim Nicholas Taleb:

“Los tontos con suerte no tienen la más leve sospecha de que puedan ser tontos con suerte. Por definición ellos no saben que pertenecen a esa categoría. Y actuarán como si se merecieran el dinero”.

No digo que el análisis técnico no sea útil, pero encuentro en él la dificultad de tener convicción en el modelo de trabajo como para llevarlo a práctica durante largos períodos de tiempo.

Seth Klarman dice,

“Wall Street, el mercado financiero donde se asigna el capital en todo el mundo, es en muchos sentidos solo un gigantesco casino. El receptor de los honorarios por adelantado en cada transacción, Wall Street, está claramente más preocupado por el volumen de actividad que su utilidad económica. Los fondos de pensión e inversión responsables de la seguridad y mejora de los recursos filantrópicos, educativos y de jubilación a largo plazo emplean gerentes de inversión que negocian frenéticamente valores a largo y a muy corto plazo, cada uno tratando de superar y consecuentemente superar a otros haciendo lo mismo.

Tanto los inversores individuales como institucionales demuestran con frecuencia una incapacidad para tomar decisiones de inversión a largo plazo basado en los fundamentos del negocio. Hay una serie de razones para esto: entre ellas, las presiones para conseguir resultados, presiones que enfrentan los inversores institucionales, la estructura de compensación de Wall Street y la atmósfera frenética de los mercados financieros“.

La industria financiera es por tanto, la que ha sesgado la inversión hacia el frenesí, y los inversores particulares se dejan llevar por esa política pues sucumben al interés de la industria, “comprando” esa idea de invertir a corto plazo, haciendo muchas operaciones con margenes de beneficio pequeños y pérdidas limitadas, alimentando sin darse cuenta los intereses de la industria financiera.

Y eso mismo le ocurre a la gente con el DAX, que aplican técnicas de inversión generalmente basadas en estrategias de scalping o daytrading, que no sino sino un paseo aleatorio por la bolsa que alimenta el interés de la industria.

Dicho ésto, se me ocurre que los inversores podrían sacarle más partido al índice durante largos plazos de tiempo (quiero decir que les sea rentable durante mucho tiempo) aplicando otros enfoques.

Según Seth Klarman,

“I still think indexing is a horrendous idea for a number of reasons. That said, the average person who spends a very small amount of time on investing doesn’t have a lot of good choices out there”.

Aunque la inversión pasiva es desde mi punto de vista también un error, no cabe duda que como dice Klarman, para aquellos que dedican poca atención a formarse sobre inversión, ésta es una salida interesante.

Un inversor que hubiera comprado el índice DAX en el 1997 (hace 20 años) acumularía una rentabilidad del 435,10%. Por otro lado, si el lugar de dejarse llevar por la moda de usar el DAX como índice sobre el que trabajar (cosa que alienta la industria financiera por detrás), hubiera comprado el índice que representa la bolsa general alemana, su rentabilidad hubiera sido del 912,29% (a fecha 18/12/2017).

Takeaways:

La rentabilidad CAGR del índice general de la Bolsa Alemana ha sido del 11,68% anual medio; mientras que el DAX ha obtenido una rentabilidad del 7,62% anual medio.

Una inversión de 100.000 euros en el índice general hace 20 años, se hubiera convertido en 912.290 euros; mientras que en el DAX, hubiera quedado en 435.100 euros.

Los inversores deberían de reflexionar sobre si en el curso de sus años de inversión (a más de cinco años), han conseguido superar la rentabilidad del 11,68% anual medio neto con sus modelos de trading.

De no ser así, han perdido el tiempo (además de dinero) pues la inversión pasiva no requiere ningún esfuerzo.

La segunda es,

Una de las curiosidades mas destacadas en el ámbito de la inversión, es lo fácil que puede hacerse ésta aún no teniendo conocimiento alguno sobre finanzas. Y sin necesidad de meterse en camisas de once varas.

La cuestión es que la gente en general trata de buscar el Dorado complicándose la vida, y lo que es simple y fácil, sin embargo, lo rechaza por considerar que algo simple no puede funcionar. ¿Y creen que complicar las cosas conseguirá mejor resultado?. Incautos.

Esta propuesta es muy simple. Los índices están ponderados por peso, es decir, una acción que capitaliza más tiene más peso (a razón proporcional) en el índice. Dicho ésto sucede que un inversor que compra el DAX está invirtiendo en una cartera de 30 acciones pero tiene más dinero invertido en las grandes que en las pequeñas, por tanto su inversión real se concentra en unas pocas acciones con un porcentaje concentrado de su inversión.

Sólo igualando el peso de cada acción, la rentabilidad mejora por mucho, pues estamos dando más relevancia a las empresas pequeñas y no sólo a las más grandes.

Además, las más grandes suelen ser las financieras o Utilities, y éstas es sabido comúnmente que no funcionan muy bien a largo plazo. Muchos inversores prefieren descartar las inversiones en sector financiero o Utilities por este motivo; mientras que aquellos que invierten en el DAX están concentrando su inversión en unas pocas acciones grandes y además con un peso importante en el sector financiero y Utilities.

Por tanto si hacemos lo contrario, podemos comprar X acciones que estarán equiponderadas y descartaremos aquellas que pertenezcan al sector financiero y Utilities.

Mirar qué fácil, ya tenéis una cartera de de inversión sin tener ni idea de inversiones que mejorará a la inversión pasiva.

Pero primero os mostraré el DAX agregado, desde el 2012 y equi-ponderado:

112,52% de rentabilidad desde el 2012

Ahora bien, si quitamos el sector financiero y Utilities de la cartera, el resultado queda como sigue:

134,08% de rentabilidad desde el 2012

Takeaways:

En este caso la rentabilidad de la estrategia se va al 134,08% desde el 2012.

La rentabilidad CAGR desde el 2012 es del 5,09% anual medio. Parece poco pero pensar que en ese mismo plazo el DAX ha obtenido una CAGR del 1,98% anual medio.

Esta es una estrategia simple que bate la rentabilidad del DAX por mucho, y además no requiero conocimientos financieros para llevarla a la práctica, y no por ello deja de ser una estrategia con sentido común.

La tercera,

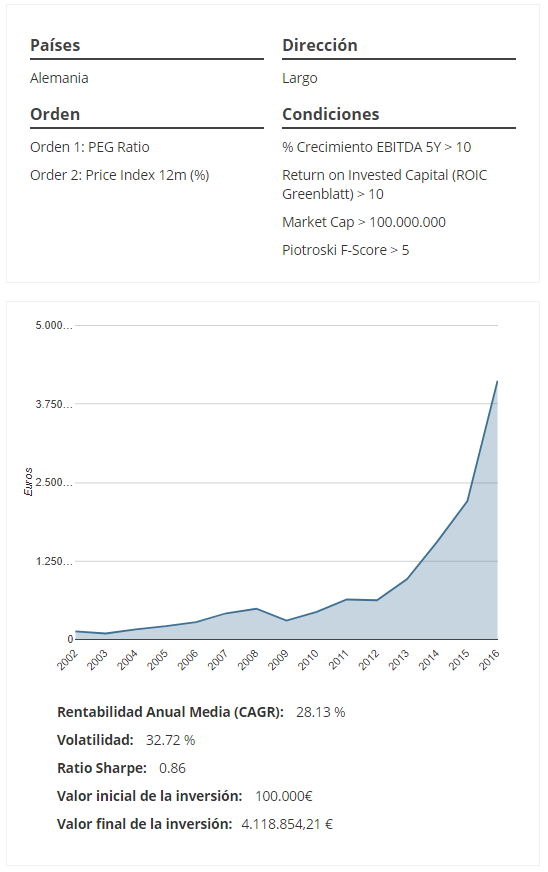

En este caso sí vamos a requerir cierto conocimiento financiero. Nos basaremos en algunos papers de investigación que nos aporten una base teórica sobre la que apoyarnos en la selección de acciones, de tal modo que compraremos un porfolio concentrado de unas pocas acciones que cumplan con las características siguientes:

Ordenaremos el mercado Alemán de acuerdo al ratio PEG, descartaremos aquellas acciones que tengan un %Crecimiento en el EBITDA a 5Y inferior a 10%, así como aquellas con un Retorno sobre capital invertido menor que 10%. Además no tendremos en cuenta aquellas que tengan un F-Score menor que 5.

En caso de que hayan más de 20 acciones disponibles que cumplan las características anteriores año a año, entonces haremos un ranking de mayor a menor Price Index12m (Momentum) y compraremos el TOP20 del ranking equi-ponderado.

El resultado es el siguiente:

2001-2015

Takeaways:

En este caso ya nos hemos ido a un plano profesional, pero de una simpleza extraordinaria gracias a las nuevas tecnologías. El Backtest de la estrategia arroja una rentabilidad del 28,13% anual medio (CAGR) con una Volatilidad el 32,72%.

Para aquellos inversores que tengan una predilección amplia sobre Alemania, no cabe duda que es mejor invertir con conocimiento que hacerlo por la vía pasiva. El esfuerzo del conocimiento y medios técnicos (zonavalue.com) reporta mayor rentabilidad.

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS