Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

02/09/2019

Cuando hablamos de empresas y concretamente nos referimos a Spin Off, podríamos utilizar la palabra escisión como la más acertada para ello. Cuando una parte de la empresa o una sección se separa de la matriz, es a esta nueva empresa a la que llamamos Spin Off. Imaginemos la empresa Construcciones Valencia S.A., en la que debido a la demanda por parte de su sección de fontanería decide escindir esta de la empresa matriz (Construcciones Valencia S.A.) y crear Fontanería Valencia (Spin Off).

En términos más técnicos, una escisión de acciones es una desinversión libre de impuestos de una compañía por otra, lo que desemboca en que el accionista de la empresa matriz posea ahora acciones de ambas empresas. Y que ambas se liberen y puedan enfocarse en sus principales negocios.

Seguramente cualquier persona que este leyendo este articulo conozca eBay y también conozca PayPal, pero muchos quiza no sepan que Ebay y PayPal fueron una misma empresa.

Paypal empezó siendo la forma de pago de la omnipresente por aquel entonces eBay, una empresa que a su vez creo un nuevo segmento de mercado online que luego seguieron otras empresas en la misma linea o con modelo de negocio parecido. Paypal era la plataforma de pago por la cual se hacia las transacciones entre subastador y comprador con la que ambos tenían de esas forma una garantía de cobro-pago.

Los directivos de eBay entendieron el futuro que tenia esta plataforma de pagos y el nicho de mercado que podían explotar, ya que esa misma idea de seguridad cobro-pago podían y debían hacerla extensiva al mundo entero.

En 2014 ya se rumoreaba dicha escisión y fue efectiva en el año 2015, dividiendose así para rentabilizar ambas divisiones y creando de este modo una nueva empresa cotizada en e Nasdaq.

El objetivo estaba claro, desgregar ambos modelos de negocio para que cada empresa pudiera centrarse en sus fortalezas y potenciar su crecimiento independientemente.

Según varios estudios, por ejemplo un estudio de Deloitte sobre el rendimiento de spin off , nos indican que esta dinámica es probablemente la principal razón del éxito de los Spin Off. Como dicen estos estudios, las grandes empresas tienden a estar infravaloradas, probablemente porque los inversores no son partidarios de asignar buenas valoraciones a empresas que tengan muchos frentes abiertos, asignándoles a aquellas que tienen sus negocios más optimizados y centrados en un solo frente. El resultado es que tanto la empresa matriz como la escindida, resultan ahora más transparentes en sus operaciones y resultados comerciales, y por lo tanto más atractivas para los potenciales inversores.

Joel Greenblatt, gran inversor de sobra conocido por cualquiera de nuestros lectores, basó en Spin Off uno de sus hedge funds más rentables. En su libro “ You can be a Stock Market Genius” comenta algunos puntos que creo interesante detallar aquí.

Greenblatt cita un estudio de la Universidad Penn en el que se demuestra que las Spin Off superan al mercado en un 10% por año sin hacer ningún tipo de selección, pero si nos molestamos un poco en hacer una correcta selección de valores, incluso puede exceder el 20% por año.

¿Por qué las Spin Off funcionan realmente bien? “because capitalism, with all its drawbacks, actually works”, Porque el capitalismo, con todos sus inconvenientes, realmente funciona). Lo que viene a explicar en este punto, es que una vez que se completa un Spin Off, la dirección queda libre de las ataduras de la matriz y facultada para realizar los cambios que crea necesarios para crear valor.

“Puede hacer un montón de dinero invirtiendo en Spin Off. Los hechos son abrumadores Las acciones de las empresas derivadas, e incluso las acciones de las empresas matrices que hacen la escisión, superan significativamente y consistentemente los promedios del mercado “. Joel Greenblatt .You Can Be a Stock Market Genius

José Iván García, CIO de KAU Markets EAFI, también hace mención a Greenblatt en su artículo Venta de opciones PUT y Spin Off. La estrategia más discreta de los grandes inversores value , en este caso quiero señalar qué propone Greenblatt en estos casos.

Lo que propone Greenblatt es comprar Opciones Call sobre estos Spin Off con vencimientos a 1,5 años. Porque cuando lo habitual al comprar opciones no mantenerlas por periodos largos, en este caso Greenblatt si que lo hace ?. Cito a José Iván García :

Expliquemos esto último. Cuando una empresa hace un Spin Off la división que se separa suele sufrir caídas a lo largo del primer año de vida por dos motivos:

1) las empresas nuevas no tienen histórico, con lo que restan atractivo a los inversores.

2) las empresas nuevas suelen ser pequeñas, y las posiciones de los big guys (fondos de inversión) que tenían en la empresa matriz les dan derecho a una participación que resulta proporcionalmente pequeña de la nueva entidad, con lo que al no tener permitido mantener posiciones demasiado pequeñas, suelen venderlas sin más, quitandoselas del medio.

Estos motivos hacen que durante el primer año de vida las nuevas empresas spin-off caigan violentamente, pero Greenblatt demuestra con estadísticas que en el segundo año de vida aquellas empresas que tienen sentido (aquellas que la nueva división puede ser más rentable como proyecto independiente) suben como la espuma.

Seth Klarman es un famoso inversor, gestor de hedge funds con Baupost Group. Actualmente gestiona una cifra cercana a 31 mil millones de dólares.

En 1993, Klarman publicó un libro titulado Margin of Safety, Risk Averse Investing Strategies for the Thoughtful Investor. En este libro, que se agotó rápidamente y del que existe un mercado de segunda mano que ronda los 1.000 $, hay una sección que habla sobre los Spin Off.

En estos capítulos describe el por qué los Spin Off son interesantes :

“Muchas acciones de empresas matrices que reciben acciones en una empresa derivada eligen vender rápidamente, a menudo por las mismas razones que la empresa matriz se deshizo de la subsidiaria en primer lugar. Los accionistas que reciban las acciones derivadas encontrarán otras razones para vender: pueden saber poco o nada sobre el negocio que se escindió y les resultó más fácil vender que aprender; los grandes inversores institucionales pueden considerar que la entidad recién creada es demasiado pequeña para preocuparse; los fondos de índice se venden independientemente del precio si el spin off no es miembro de su índice asignado.

Por razones como estas, sin mencionar el hecho de que los spin off a menudo pasan desapercibidos para la mayoría de los inversores, es probable que las acciones derivadas inicialmente se negocien a precios bajos, lo que las hace de especial interés para los inversores de valor. Además, a diferencia de la mayoría de los otros valores, cuando las acciones de una spin off se están volcando en el mercado, no es porque los vendedores saben más que los compradores. De hecho, está bastante claro que saben mucho menos”

Peter Lynch, gestor del Fondo Magellan en Fidelity Investments. Consiguió una rentabilidad anual media del 29,2% entre 1977 y 1990. Durante esos años los activos pasaron de 18 millones de dólares a 14.000 millones de dólares.

Como los anteriores inversores a los que me he referido, Peter Lynch también ha plasmado en varios libros sus conocimientos, es el caso de One Up on Wall Street en el que también menciona los Spin Off.

Lynch es de la opinión que las empresas matrices no desean escindir una parte de la empresa que no sea rentable, pues dañaría su imagen como empresa de cara a futuros inversores. “…. una vez que se otorga a estas empresas su independencia, la nueva administración, libre de ejecutar su propio programa, puede reducir costos y tomar medidas creativas que mejoren las ganancias a corto y largo plazo”

Citó también un caso al que se hace referencia en One Up on Wall Street : “Las mayores consecuencias de todas las compañías Baby Bell que se crearon en la ruptura de ATT : Ameritech, Bell Atlantic, Bell South, Neynex, Pacific Telesis, Southwestern Bell y US West. Si bien la matriz ha sido un actor poco inspirador, la ganancia promedio de las acciones en las siete empresas de nueva creación fue de 114% desde noviembre de 1983 hasta octubre de 1988. Agregue dividendos y rendimiento total es más parecido al 170%. Esto supera al mercado por dos veces, y supera a la mayoría de todos los fondos mutuos conocidos, incluido el mío”.

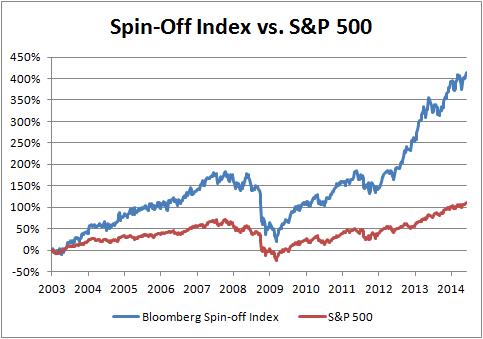

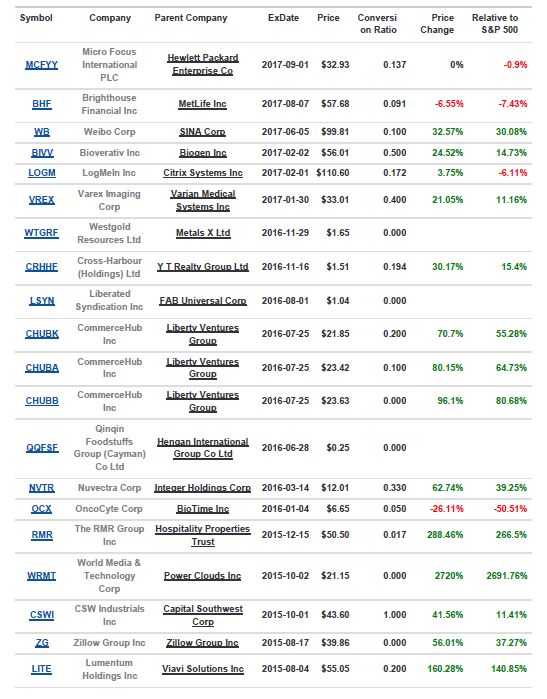

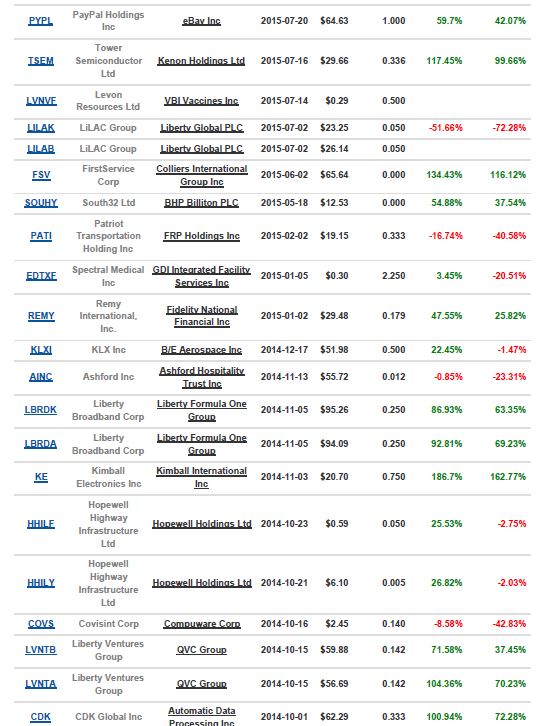

Como muestra de lo rentable que puede ser invertir en Spin Off, obviamente si seleccionamos adecuadamente las compañías y llevamos a cabo un buen filtrado así como una buena estrategia , os dejo una lista con las empresas matrices, las escindidas, fechas y rentabilidad acumulada.

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS