Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

03/12/2018

Contenidos

Sobre la caja se ha dicho mucho y es verdad es que por sí sólo es un Systematic Factor muy correlacionado con elevada prima de riesgo. Adicionalmente, como complemento a factores Value, por ejemplo, es una auténtica joya que aporta una prima de riesgo adicional muy, muy interesante.

Tiene sentido. Si la deuda es un factor realmente negativo, parece que la caja deba ser un factor realmente positivo. O dicho de otro modo, cuanto más deuda, peor; cuanto más caja, mejor.

Por otro lado tratad de comprender lo que representa que una empresa tenga caja.

Imaginar que vais a comprar unos pantalones vaqueros a una tienda y tienen un precio de 100 euros.

Cuando llegáis a casa, sacáis los pantalones de la bolsa, os lo probáis de nuevo y os encontráis en uno de los bolsillos 20 euros.

Esto es fantástico pues en apariencia el precio de los pantalones fue de 100 euros, pero en realidad a ti te costaron 80 euros. Esos 20 euros son la caja de las empresas.

Cuanto más caja, menos pagas por la acción.

Ojo, que te cueste menos, no significa que la empresa esté barata. Una cosa es evaluar si una empresa está cara o barata, para lo cual usarás el EBIT, el Free Cash Flow u otros; y querrás saber cuánto pagas en relación a cierta cantidad de ganancias operativas o Free Cash Flow. La Caja, sin embargo, no nos da información sobre si 100 euros para ese pantalón era un precio adecuado, caro o barato; sólo nos dice que podemos contar con cierto “descuento” respecto del precio al que cotiza en el mercado.

Pero esto es también muy interesante. Pensad que quizá una empresa que no está muy barata, pudieras sin embargo comprarla con un “descuento” que convierte a esa empresa en una ganga. No pinta mal… Por otro lado, si ya de por sí fuera barata, y además tiene caja, todavía mejor.

¿Y cuál sería la mayor ganga de acuerdo a esta lógica de pensamiento?.

La mayor de las gangas sería que ese pantalón (empresa) debiera valer, digamos, 1500 euros pero tú lo has encontrado por 100 euros y además tenga 130 euros en el bolsillo.

Pongamos un ejemplo que cumpla estas condiciones, y veamos si es una ganga o no.

![]()

Schaeffler AG

8.38 (5.31%)

30 Noviembre 2018

Industria: Automobiles & Parts / Sector: Consumer Goods

EV/EBIT = 1,21x

%Caja por acción / Precio = 1,30

[Cash Flow Operativo por Acción/precio]

Fuente: zonavalue.com

Esta empresa Alemana en apariencia está muy barata. He hecho un screening buscando las empresas con más bajos EV/EBIT y más alto %Caja por acción / Precio, y que tuvieran un ROIC superior al 20%, y esta era la primera del ranking en Europa y EEUU.

Si contamos con que el EV/EBIT medio de Europa está en el entorno de 19,1x, y esta empresa cotiza a 1,21x EBIT (teniendo en cuenta acciones preferentes, intereses minoritarios y deuda neta), el Valor Intrínseco sería de 132 euros*, mientras que cotiza a 8,38 euros, es decir, super infravalorada. El precio que pagamos por ella es 15 veces más pequeño que el Valor Intrínseco.

[*] Métrica de Valoración Relativa. EV/EBIT medio Europa = 19,1 | El cálculo del Valor Intrínseco por medios comparables suele hacerse comparando el precio respecto de su EBIT con el de la media industrial, sectorial, del mercado en general u otras mediciones que se consideren más certeras. En este caso, por simplificar el ejercicio lo comparé sólo con el mercado en general, conociendo de antemano que la interpretación puede ser vaga.

Por otro lado, la Caja que tiene la empresa es de 10,89 euros por acción (8,38 euros * 1,3 = 10,89 euros), es decir, pagamos por ella 8,38 euros y recibimos 10,89 euros por acción que tiene en caja, más el negocio por acción.

En apariencia, y sin mirar más detalle sobre los fundamentales de la empresa en cuestión, parece una super ganga.

Y si os fijáis cumple exactamente las condiciones del ejemplo que dimos con el pantalón. Es, y valga la analogía, una empresa (pantalón) por la que pagamos 100 euros, recuperamos en el instante de la compra 130 euros y podríamos vender en el mercado por 1.500 euros.

Como decía antes, y sin tener en cuenta otros fundamentales, sería una ganga, de hecho la mayor ganga de Europa y EEUU a día de hoy (30 Noviembre 2018) si definimos como “ganga” empresas que compremos con un altísimo EBIT Yield y que tengan más caja que capitalización y ROIC mayor al 20% (de entre el universo de acciones de un tamaño superior a 50m).

El ejemplo anterior no es una recomendación de compra de Schaeffler AG, sino un caso de estudio dada su particularidad respecto de la Caja que tiene y lo infravalorada que está.

Sin embargo vamos a ver ahora una aplicación práctica que sí podría ser incorporada en vuestros procesos de análisis (si queréis).

Lo primero que deberíamos conformar es la primera aseveración que hacía al principio del artículo respecto a que la “la caja tiene una elevada correlación con elevadas rentabilidades cíclicas”. Vamos a comprobarlo.

Usarás las siguientes asunciones:

*Configuración por defecto en zonavalue.com

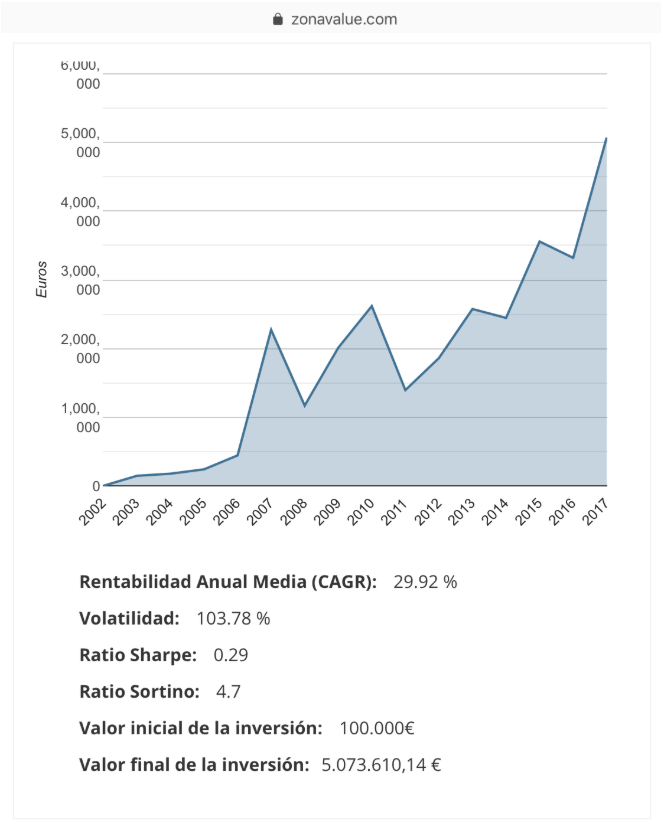

El resultado,

El resultado es aplastante. Sólo teniendo en cuenta el criterio de Caja, éste explica una rentabilidad cíclica del 29,92% anualizada en el conjunto de acciones que cumplen con más alto % de caja por acción/precio.

El ratio Sortino es también enorme. Casi ningún modelo que sea multifactorial da un Sortino tan alto. La volatilidad (desviación estándar) es muy alta, si bien, como indica el Sortino, lo es especialmente del lado positivo, es decir, que cuando gana dinero, gana mucho; mientras que cuando pierde, pierde poco. En concreto la caja explica una rentabilidad de 4,7 euros por cada euro de riesgo asumido.

Es sin duda, fantástico.

Ahora bien,

Muy pocos inversores invertirán usando como criterio de selección de valores únicamente la Caja. Parece que se queda cojo un modelo con tan sólo un único factor.

Voy a usar un modelo “archiconocido” por todos y le añadiremos la Caja, para redondearlo.

La Fórmula Mágica de Joel Greenblatt

*Configuración por defecto en zonavalue.com

El resultado,

Volatilidad: 40.15 %

Ratio Sharpe: 0.72

Ratio Sortino: 2.5

Valor inicial de la inversión: 100.000€

Valor final de la inversión: 4.409.837,58 €

Greenblatt testó este mismo modelo en los años 1988 al 2004 con una rentabilidad anualizada del 30,08%.

Si le añadimos el factor %Caja por acción/precio > 0.6** al modelo:

Volatilidad: 59.23 %

Ratio Sharpe: 0.8

Ratio Sortino: 3.15

Valor inicial de la inversión: 100.000€

Valor final de la inversión: 34.595.219,63 €

**He considerado una caja de al menos el 60% de la capitalización de la empresa. El motivo es que en el primero de los modelos donde estudiamos el comportamiento de la Caja de forma aislada, el %Caja por acción/precio más bajo de entre todas las acciones que componían el Top30 de cada portfolio año tras año, fue de 0,66; es decir, el 66% de la capitalización lo tenía en caja.

Por otro lado, vemos que el modelo de la fórmula mágica gana una prima de riesgo enorme cuando añadimos el factor Caja, llevando la rentabilidad anualizada al 47,66% desde los 28,71%, con una rentabilidad de 3,15 euros por cada euro de riesgo asumido (Sortino 3,15).

Lo malo de este modelo es que las ocurrencias son más bien pocas. El número máximo de acciones que cumplen estas condiciones en todo el universo de acciones son apenas las 30 que componen cada portfolio. En ocasiones, incluso tuvo que crearse el portfolio con menos de 30 acciones (en 2004 con 17 acciones). Lo que significa que para un inversor, que quisiera apostar por este modelo de inversión, tendría que asumir que algunos años pocas acciones formarían su portfolio (y si tuviera que descartar los pink sheets*3, quizá queda demasiado justo de ocurrencias). Además si el inversor usa modelos que apalanquen el dinero, it will fall short of occurrences for sure, porque no todas las acciones tienen CFDs o son negociables vía Futuros.

*3Pink sheets are a listing of securities of over-the-counter markets, which have to clear fewer hurdles with the SEC than traditional stocks to trade.

En cualquier caso vemos que la idea de añadir el factor Caja a cualquier modelo de inversión ofrece sistemáticamente una ventaja enorme, que podemos aprovechar para incluir en nuestros procesos de selección de valores.

![]()

Vídeo relacionado

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS