Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

29/12/2018

Contenidos

Cuando vas por la calle digamos en Singapore y tienes que pararte porque la gente hace cola para fotografiarse con los carteles las últimas películas de Disney o con el ratón Mickey te preguntas si no habrá detrás de eso una buena inversión que hacer. Llegas a casa y te pones a estudias Walt Disney Company.

Días después acabas comentando con tu socio tu propuestas de inversión (nunca hacemos nada si no estamos de acuerdo) y comprando acciones.

“We’re very pleased with our financial performance in fiscal 2018, delivering record revenue, net income and earnings per share,” R.A.Iger. CEO de Disney.

Puede parecer extraño pues Disney es un monstruo de empresa que en un principio parece lastrada por su propia enormidad e incapaz de crecer, de hecho su acción lleva desde 2015 sin hacer nada. Sin embargo cuando te metes en sus tripas descubres otras cosas, Disney es una máquina de hacer dinero con grandísimas posibilidades de futuro que puede comprarse a un precio muy razonable y que tiene crecimiento asegurado para rato. Voy a intentar explicar porqué veo esto así:

Verdaderamente Disney no es Facebook ni Google ni está de moda pero, ¿qué nos dicen sus datos históricos?:

Un CAGR en ventas de un 10,65% durante 30 años, unos beneficios netos con crecimientos del 13,15% durante 30 años y uno free cash flow con un crecimiento de un 11,4% durante los últimos 25 años.

Para ver números más frescos vemos que el free cash flow se ha incrementado un 12,85% en la última década mientras las ventas lo han hecho un 5,7% anual. Esto no supone un crecimiento espectacular pero sí por encima del de la economía americana.

Con estos datos ya estamos ante una inversión mucho más interesante y segura a largo plazo que muchas compañías españolas que venden sus negocios muy bien pero que están lejos de poder mostrar estos datos a sus accionistas.

Pero es que Disney esconde, no solo crecimientos en algunos segmentos del 19% en los que está haciendo un trabajo espectacular, sino posibilidades a futuro (no muy lejano) mucho más jugosas que las que muestran sus datos históricos.

¿Entonces porqué la acción no sube desde 2015? ¿Porqué no está en todas las carteras una empresa que es capaz de un crecimiento en beneficios de un 13% anual, que ha hecho record de ventas, beneficio neto y beneficio por acción en 2018 y es además tan segura como un motor diesel?. La razón es simple.

La mayor parte de las ventas de Disney viene por su segmento de medios de comunicación (media networks) 41% del total, un segmento que ha pasado y está pasando por muchos problemas de competencia y que ha crecido solo un 4% en el último año. En este segmento encontramos todas las televisores que Disney opera y sus canales en cable etc; que están sufriendo la competencia de Netflix y las nuevas formas de ver la televisión.

Este punto, del que luego hablaremos, está quitando del foco el potencial de Disney en este segmento y, lo que es peor, la realidad de las otras líneas de negocio de la compañía que crecen mucho más de los esperado. Parks and resorts responsable del 34% de las ventas creciendo al 10% y sobre todo el cine y sus derivados, responsable del 17% de las ventas, presentando un espectacular 19% de crecimiento en 2018.

He leído a algún analista americano haciendo estos números para valorar Disney.

-Free Cash flow 7.588 millones.(armonizado según su criterio)

-5% de crecimiento en la última década.

-4% tasa de crecimiento perpetuo

-10% tasa de descuento

Total 92,61 dólares por acción.

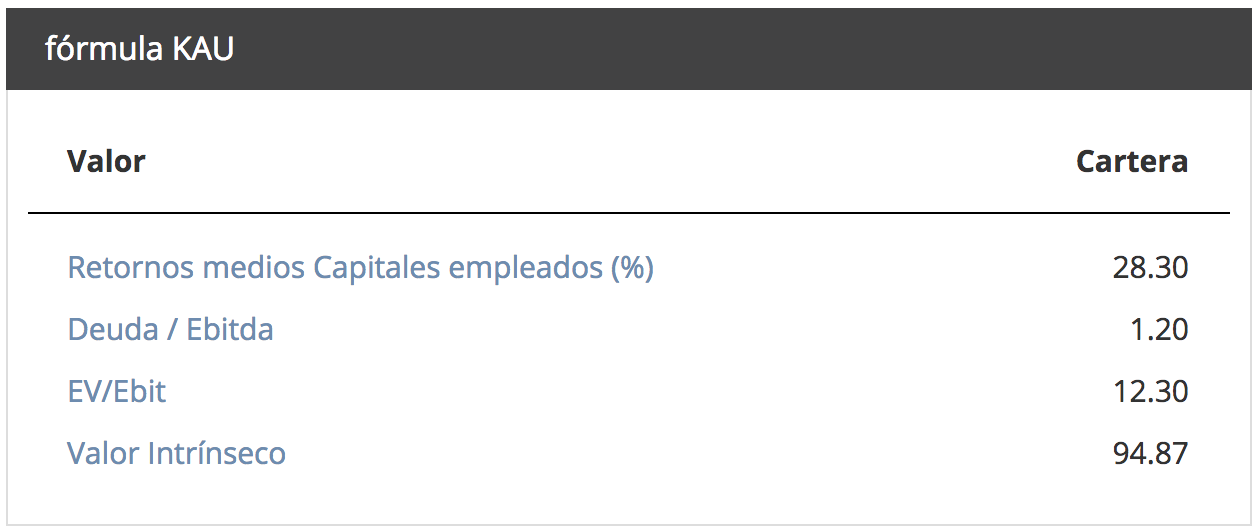

Si miramos lo que nos dice el análisis de zonavalue, encontramos un valor intrínseco algo más alto, 94,87, pero también, (y esto si me lo se muy bien) conservador, y un ev/ebit de 12.30 lo que nos indica un precio justo según estas métricas.

Mi opinión, y aquí es donde entra el arte de invertir, es que teniendo en cuenta la marcha de la compañía, los programas de recompra de acciones y una visión no tan conservadora de los datos históricos Disney debería valer hoy mucho más de los 106 euros por acción a los que cotiza y que el crecimiento en los próximos 5 años debería estar por encima del 10% anual.

¿Las razones?: tres. Una por cada segmento de negocio.

Los parques y resorts de Disney crecen en visitantes, en gasto por persona y, lo que es mas importante, en interés de nuevos segmentos de público.

Durante todo el 2018 el segmento de parques reportó un incremento de beneficio operativo de un 18%, el más alto desde 2014 con un margen operativo del 16% para el Q4 y el 22% para todo el año, el más alto en la historia de la compañía.

Los parques de EEUU tuvieron un incremento del gasto por visitante de un 5% debido a unos precios de entradas más altos, y unos gastos en comida y bebida más altos por visitante mientras en los resorts el gasto por habitación aumento un 8%.

Son datos espectaculares que hablan de que las ofertas de viaje y ocio de Disney interesan cada vez más y a más gente debido no solo a un marketing que es simplemente exquisito sino además a la implementación de nuevos mundos a sus atractivos, como la apertura de Pandora, el mundo de Avatar, en Walt Disney World o de Star Wars lands prevista para 2019 aumentando el público potencial a los seguidores de estas sagas.

Este interés se constata en las calles de Asia tal y como yo pude observar y se traduce en números para la compañía tal y como hemos visto con una tendencia al alza.

Este segmento de negocio no solo está creciendo y ofreciendo muy buenos números en EEUU, Europa y China sino que no tiene competencia y cuenta con una barrera de entrada imposible de batir.

El trabajo que está realizando Disney en este segmento de negocio es simplemente espectacular con crecimientos del 40% anual durante los últimos cinco años que han conseguido que su contribución al beneficio operativo del grupo haya pasado del 7% al 19% y creciendo, y eso además con un margen del 30% solo superado por los productos de consumo 35%.

Las ventas en cine llevan más de 5 años superando los 6 billion y han llegado a 10 billion en 2018, record histórico.

Además con la absorción de la FOX en marcha, Disney no solo contará con Pixar, Marvel, Star Wars, Etc, sino que accederá a franquicias como Avatar, el planeta de los simios o X-men.

Todo lo que Disney toca en el mundo del cine lo convierte en oro. Por poner un ejemplo la compañía pagó a Lucasfilm 4.05 billion en 2012 por Star Wars mientras logró ingresar tan solo por la película el último Jedi 4.6 billion.

¿Qué nos parece un negocio con franquicias como las que hemos citado, crecimientos sostenidos del 40% y márgenes del 30%?

Aquí está el problema de Disney y por muchos años los inversores solo se han fijado en ellos, en la debilidad del negocio de television y medios, pues este segmento representaba el 70% del beneficio operativo hace 5 años.

De hecho, la mayoría de las cuestiones en las presentaciones de resultados estaban relacionadas con la caída de suscriptores a ESPN. Sin embargo, la compañía ha cambiado mucho en los últimos años, como hemos visto el segmento de parques y resorts y el de entretenimiento van como un tiro y cada vez pesan mas en el total del grupo y, lo que es mas importante, el segmento de media está cambiando hacia la DTC (direct to costumer) con los primeros éxitos sobre la mesa y un potencial muy grande

B. Iger “DTC continues to be one of our top priorities.”

El lanzamiento de ESPN+ app alcanzó más de 1 millón de suscriptores, lo que no está nada mal pero lo realmente interesante es el lanzamiento de Disney+ a finales de 2019 para competir con Amazon y Netflix, pero eso si, con una capacidad de ofrecer contenido difícilmente igualable: Pixar, Marvel, Star Wars, National Geographic, todo el contenido Disney y Fox, ahí es nada.

Pero además se está produciendo nuevo contenido, como la serie The Mandalorian, basada en Star Wars, solo para Disney+.

No hay que ser un lince para ver las sinergias entre Disney+ y todos los demás negocios de la compañía, son simplemente espectaculares, algo que Netflix no podrá conseguir nunca. Todo este potencial no está recogido desde luego en el precio de la acción.

¿Y cuales son los riesgos de esta compañía?

Por un lado evidentemente no tener éxito en su cambio en el negocio de television y fracasar en su competencia con Netflix. en mi opinión es difícil que Disney no acabe llevándose una parte importante del pastel dada su capacidad para la generación de contenidos de alta calidad, la verdadera clave de este negocio. Además Disney, a pesar de llegar más tarde, compite desde los beneficios, Netflix desde las pérdidas, no es lo mismo.

El otro riesgo es que una nueva recesión reduzca sus beneficios y por tanto su valor sea menor, pero esto será en todo caso algo coyuntural y, en mi opinión, ya recogido en el precio que podemos pagar hoy por Disney dados los datos de 2008 y la rápida recuperación de la compañía en términos de free cash flow en 2009 y 2010.

En todo caso no estoy hablando de una empresa en la que doblar tu capital en dos años con el riego de equivocarte sino de una inversión:

1- segura y sólida en la que ganar muy por encima del crecimiento de la economía si las cosas van como hasta ahora.

2- con capacidad de hacer algo grande si las cosas van bien para Disney+ .

A mi parecer es difícil encontrar una combinación de seguridad y potencial como el que tiene Disney hoy en día fuera de las empresas de moda.

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS