Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

18/02/2019

Contenidos

Hace unos días Lorenzo y yo tuvimos el placer de pasar el día con Jesús Domínguez, co-gestor de Valentum FI en nuestras oficinas de Valencia.

He de decir que fue muy divertido tenerle por aquí, este hombre además de ser un fantástico gestor es un tipo genial, y el día pasó volando.

Primero estuvimos desayunando, bueno haciendo uno de los típicos almuerzos Valencianos, ya que venía y había que meterle en harina valenciana.

Luego nos lo subimos a la oficina y estuvimos grabando un vídeo de Casting Strategies con él que saldrá en YouTube en las próximas semanas.

Aquí algunas fotos del making off:

Jesús Domínguez, Lorenzo Serratosa, José Iván García

Luego, otra vez a tomar café… (trabajar, lo que es trabajar, trabajamos poco).

Y un poco más tarde, Jesús tenía una exposición en la sala de reuniones de nuestra oficina con inversores de Valencia que convocamos para lo que hemos llamado “Conversaciones con”, un evento que organiza zonavalue.com y que pretendemos llevar adelante con inversores estrella del panorama nacional, como Jesús; o Xavi Brun, que será el próximo, y otros muchos.

Y ahora sí…

Tras esta expresión de esparcimiento, quería meterme en materia, y aprovechando la exposición de Jesús, me gustaría comentar un poco el contenido de su speech y qué aprendimos de él en esta reunión.

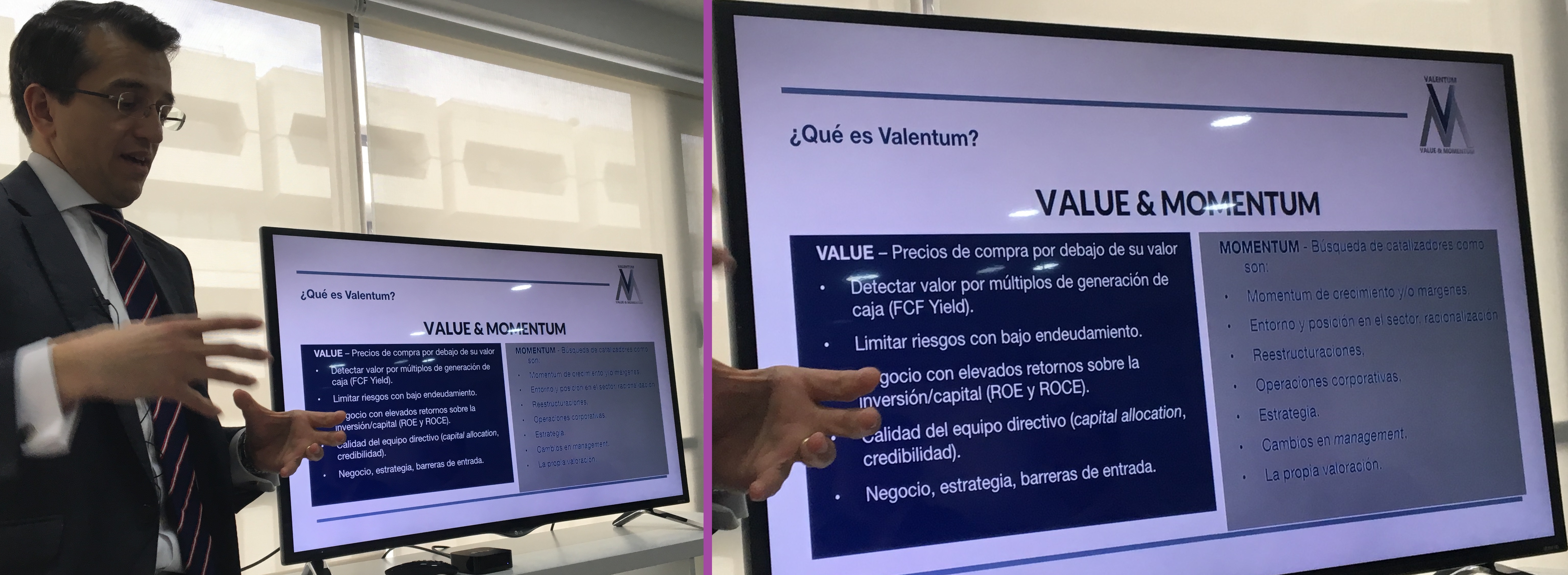

Jesús hizo una sublime explicación sobre los métodos que usan en Valentum para identificar buenas oportunidades de inversión. En particular me llamó la atención el modelo Value. Dejad que me explique:

Jesús comentó que su principal métrica en la identificación de una buena oportunidad de inversión era el FCF Yield (EV/FCF). De este modo podía identificar si sus ideas de inversión eran baratas respecto del FCF, ya que el FCF es la valoración más apropiada según él para ello. Además cita que las empresas deben de tener bajo endeudamiento, y comentó que por eso mismo, el Enterprise Value (EV en la fórmula) es la métrica adecuada para saber qué precio pide el mercado por la empresa en cuestión, ya que:

Por otro lado, le gusta ver si esas ideas de inversión tienen elevados retornos sobre inversión y capital (ROE y ROCE).

Este punto, más allá de que añade otras métricas al modelo, no deja de resonar en mi cabeza, pues es la fórmula que ya en el 2005 el famoso inversor Joel Greenblatt explicó.

Cierto es que Greenblatt hablaba del EBIT Yield (EV/EBIT) en su fórmula, pero últimamente no deja de escuchársele hablar del FCF Yield en lugar del EBIT Yield.

El ROCE es el:

También conocido como ROIC

Al menos tal y como definió Greenblatt, y también hemos oído hasta la saciedad a inversores como Paramés, por ejemplo, citar esta métrica para identificar calidad en sus empresas.

Pues ahí lo tenemos, Jesús Domínguez, no es un bicho raro, sino un inversor con mucho sentido común.

Su modelo en particular, la parte Value, trata de buscar “empresas que están a precio de ganga y que son maravillosas”.

Sin embargo aquí no acaba su trabajo.

En Valentum FI les gusta además estudiar aspectos de tipo cualitativos, ya sean la calidad del equipo directivo, barreras de entrada, estrategia o negocio. Todo ello para tener la máxima convicción posible en la compra.

Por último Valentum FI combina el sesgo Value con Momentum, pero no un Momentum basado en el precio (como pudiera ser el Price Index 12m) sino en la búsqueda de catalizadores que les hagan creer con la mayor seguridad posible (salvo errores, como el propio Jesús nos decía), que esa empresa pueda aflorar su valor oculto más bien pronto que tarde.

Como sabéis yo soy un fanático del estudio, y me he propuesto diseñar un modelo que trate de emular el trabajo de Jesús. A ver qué conseguimos.

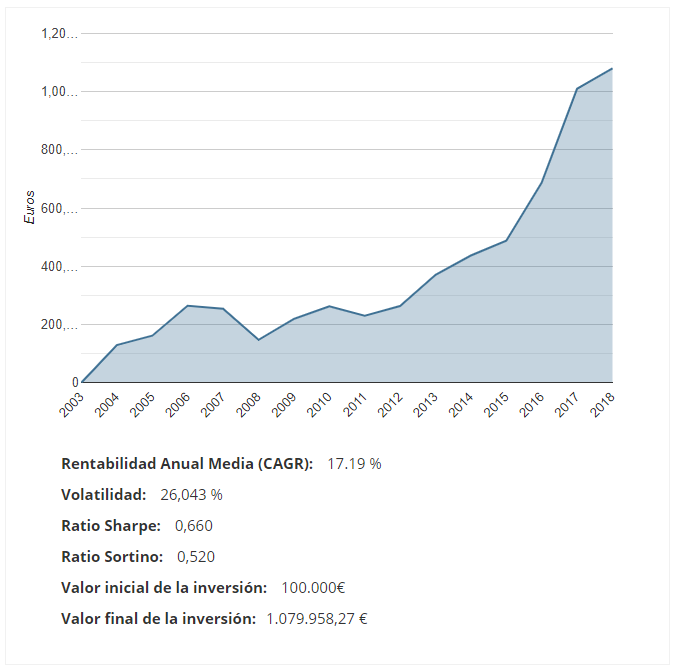

Universo de acciones: EEUU y Europa

Ranking: Low FCF Yield & ROCE Greenblatt

Condiciones adicionales:

Market Cap > 1.000

Cash Flow Operativo / Precio > 0

Último precio de cotización mensual > 1 euro o equivalente.

Cash Flow Operativo por acción/precio > 0

Todos los sectores ex-Financiero y Utilities.

*Nota: Jesús no tiene en cuenta el Cash Flow Operativo por acción/precio > 0 para Momentum, pero es conocido por el ámbito académico que los gestores activos tienden a usar métricas subjetivas derivadas de su análisis e intuición que acaban explicándose mediante factores altamente correlacionados con la rentabilidad que ellos mismos obtienen. Yo consideraré que el Cash Flow Operativo por acción/precio > 0 explica dichas decisiones, pues coincide que que una de las cosas que comentó Jesús entre otras, que empezaban a comprar cuando veían que dichos prospectos podían impulsar catalizadores; y es obvio que este factor da alas para que así sea.

** Nota II: Jesús comentó expresamente que no invierten en el sector Financiero ni Utilities, otra característica de Joel Greenblatt.

zonavalue.com

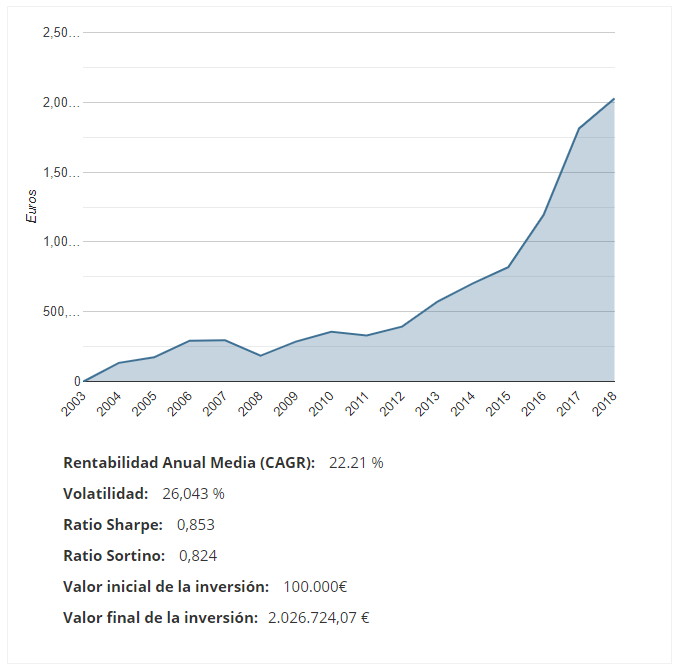

Si a este modelo le descontamos gastos (0.2% trading) e impuestos (21% beneficio), el resultado sería de:

Universo de acciones: EEUU y Europa

Ranking: Low FCF Yield & ROCE Greenblatt

Condiciones adicionales:

Market Cap > 1.000

Cash Flow Operativo / Precio > 0

Último precio de cotización mensual > 1 euro o equivalente.

Cash Flow Operativo por acción/precio > 0

Todos los sectores ex-Financiero y Utilities.

Descuento de gastos de trading e impuestos = 4,86%

zonavalue.com

En este caso, el modelo se sustenta francamente bien. Podríamos haber usado otras métricas para tomar asunciones en relación a cómo interpretar su idea de Momentum; o simplemente ser tan buenos como él a la hora de identificar esos catalizadores. Pero en cualquier caso lo que sí vemos es que Jesús Domínguez, así como Francisco Paramés comenta en su libro, parece tener cierta influencia de Joel Greenblatt, y de ahí el título del artículo.

Espero que lo hayáis disfrutado.

Saludos

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS