Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

22/03/2019

Contenidos

Lo primero que quiero decir es que no tengo nada que objetar respecto del libro. Me parece un libro fantástico lo mires por donde lo mires, y este artículo no pretende desvirtuar el contenido del mismo. En todo caso, no podría sino que decir alabanzas de su trabajo.

Si bien, esto no quita que el libro cometa un importante error. Y sería interesante resolverlo.

El problema se encuentra en el capítulo 7: la inversión en acciones (I), educación y principios.

El capítulo empieza describiendo el método de Graham, padre del Value Investing, y al que se acoge y nos acogemos todos los Value Investors. Nos describe las bondades del Margen de seguridad y cómo Graham recomendaba maximizar éste: comprando empresas que coticen por debajo de su precio de liquidación (no incluyendo en este los activos fijos).

Como dice Paramés es una “condición muy dura” que hace 80 años tenía sentido porque el mercado estaba muy penalizado después de la Gran Depresión.

A Graham no lo importaba que la empresas tuviera calidad, ni a qué de dedicaba, sino que estuviera muy barata.

El siguiente paso en este mismo capítulo Paramés nos ayuda a entender por qué ese modelo (que está simplificado aquí. Graham dijo mucho más) se queda corto, pues la aparición de otras necesidades evoca a los inversores a buscar calidad también, y no sólo que las empresas estén baratas. Muchas de las empresas de “Graham” estaban en sectores muy complejos o tienen una posición competitiva difícil y a largo plazo podrían tener problemas.

Entonces Paramés comenta la influencia de Fisher en Warren Buffett (que recordar, al principio invertía siguiendo los principios de Graham de forma 100% cuantitativa con el manual de Moody’s), el aporte de Charlie Munger al mundo Value y cómo toda esta filosofía de cambio caló en él como inversor. Aunque recalca que se seguía decantando por el precio y no por la calidad por aquel entonces.

El giro definitivo hacia la calidad lo da cuando, según él, se topa en una librería de Nueva York con el libro de Joel Greenblatt: El pequeño libro que bate al mercado.

y aquí empieza el error…

Paramés habla del experimento de Greenblatt y lo define en primer lugar como una demostración empírica de que las acciones de calidad compradas a buen precio baten siempre al resto de acciones.

Bien.

Y dice,

“Para ello clasifica cada acción según dos criterios: la calidad, medida a través del ROCE (Rentabilidad sobre el capital invertido); el precio, medido a través de la inversa del PER (Price Earnings Ratio, el precio que pagamos por cada unidad de beneficio), el Free Cash Flow Yield o rentabilidad del flujo de caja libre”.

Y yo me pregunto, ¿eso qué tiene que ver con lo que dice Greenblatt?. La verdad que sí tiene que ver, tanto en cuanto son métricas que Greenblatt nombra, pero no son las que definen a la Fórmula Mágica de la que habla Paramés cuando se refiere al experimento de Greenblatt.

Hay un error de traducción, interpretación u omisión de información.

Cómo no creo que el error sea casual, sino deliberado, pues esos pequeños matices estoy seguro de que Paramés los conoce, intuyo que él quiere explicar un concepto usando otros que él ha usado históricamente en Bestinver cuando habla de sus carteras. Sino no entiendo a qué se debe el error.

Hay que partir de la Fórmula Mágica de Greenblatt.

La Fórmula Mágica es un combo de dos Factores:

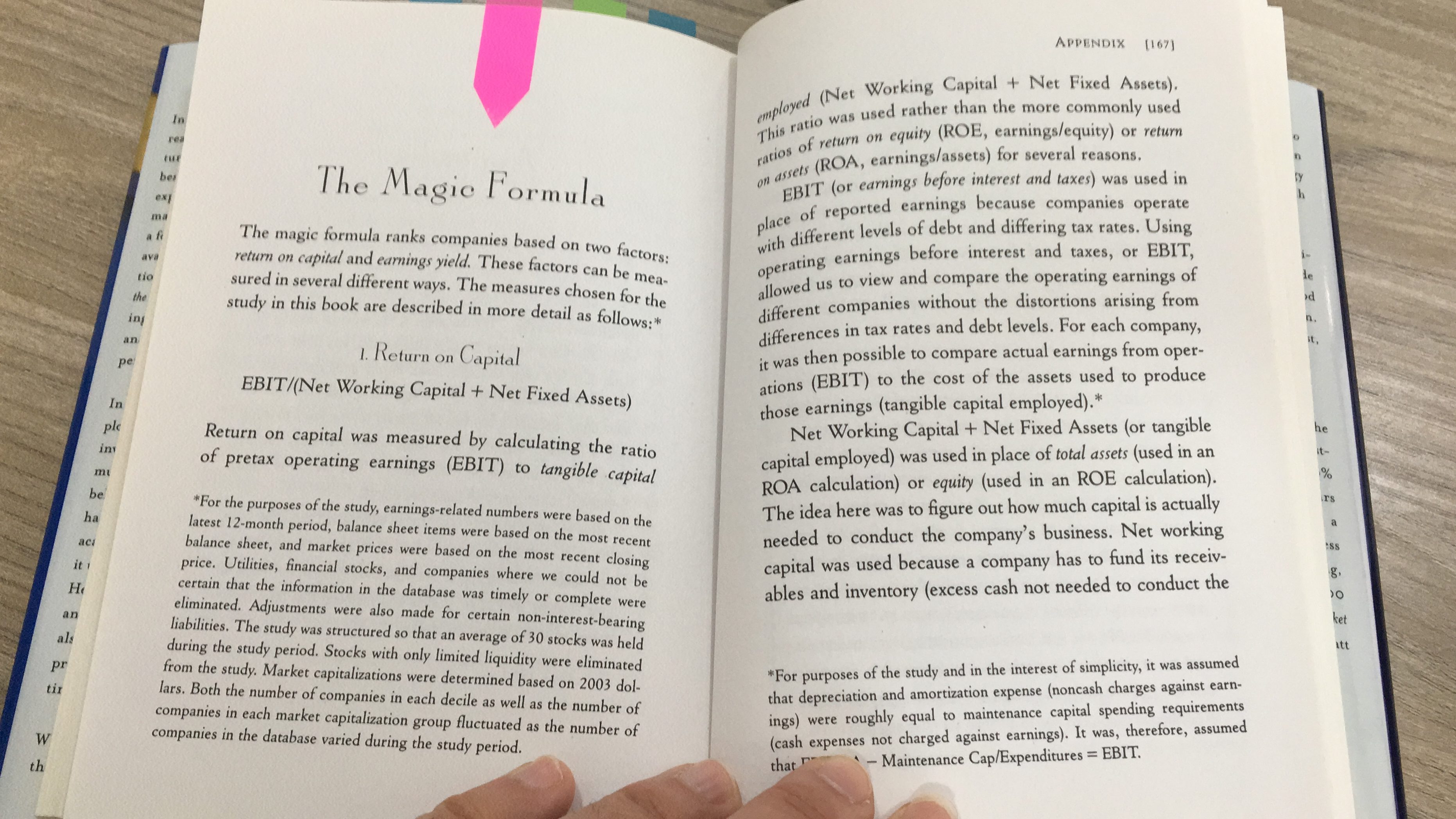

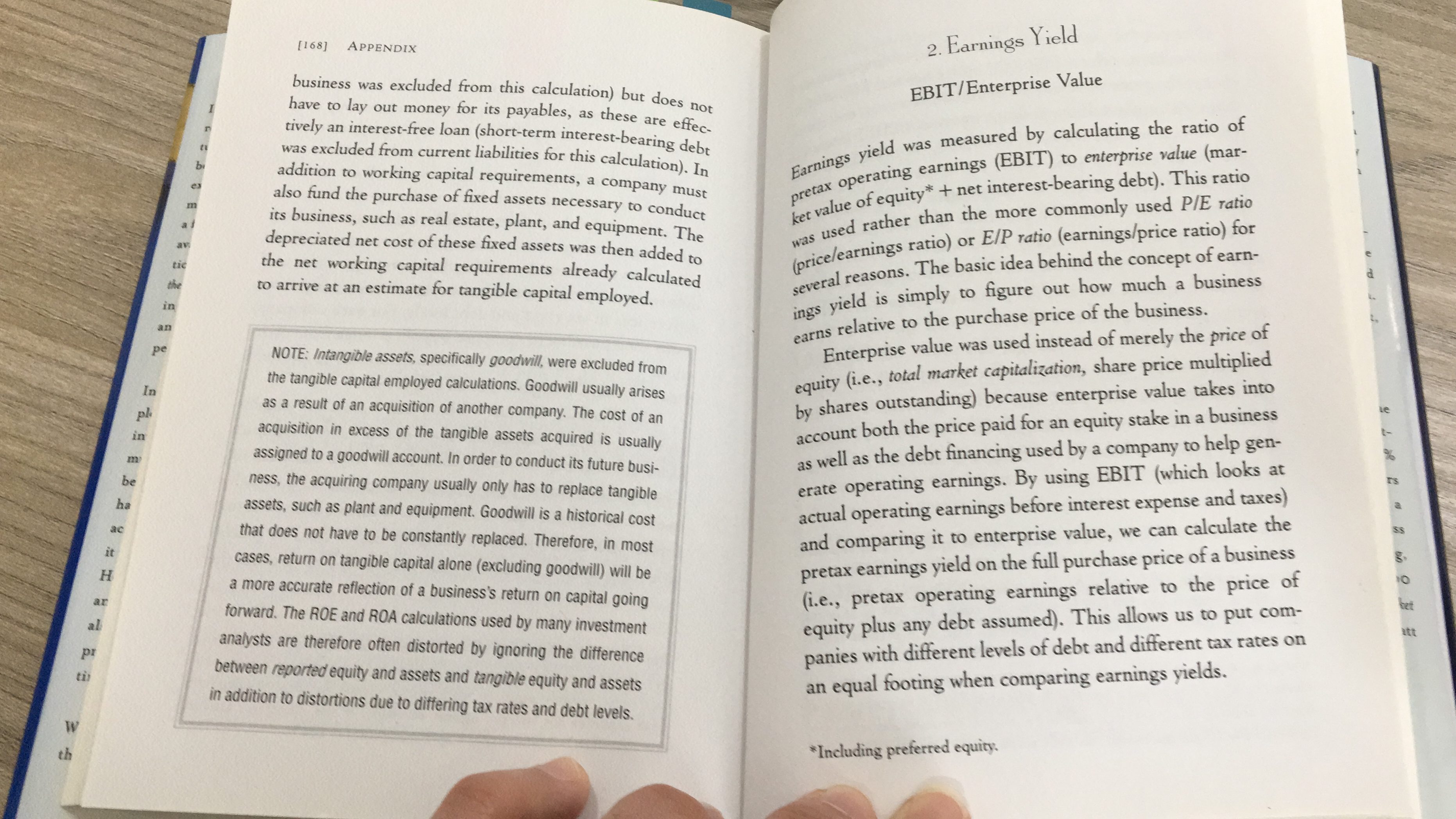

Esta fórmula clasifica las acciones según dos criterios: la calidad, medida a través del ROIC (Rentabilidad sobre el capital invertido); y el precio, medido a través de la inversa del EV/EBIT (EBIT Yield o Earnings Yield).

Esta sería la correcta descripción de la misma.

Como véis no tiene nada que ver con lo que dice Paramés.

La descripción de la Fórmula Mágica, viene en el Apéndice del libro. Es decir, una vez el libro ya ha acabado, y dice:

Greenblatt define el ROIC (o ROC, ya que él la da el nombre de Rendimiento de Capital) como:

Podríamos llamarle también ROCE de Greenblatt, pero definitivamente no deberíamos llamarle ROCE, pues el ROCE es lo siguiente:

El EBIT lo podemos definir como EBIT= Ventas netas – Costes de explotación – Amortización.

Por su parte, el Capital Empleado es menos claro, ya que dependiendo de la empresa o del contexto se pueden utilizar diversos criterios. El más habitual es el siguiente:

Es decir, total de activos menos deudas a corto plazo.

Como veis, no se está hablando de lo mismo cuando Paramés se refiere al ROCE en la fórmula, pues la fórmula no contempla el ROCE.

Por otro lado, se comete otro error, como ya habréis notado.

El inverso del PER es Beneficio Neto / Precio, nada que ver con el EBIT / Enterprise Value. No sé dónde suenan campanas, porque Paramés después se refiere al Free Cash Flow Yield (FCF / Precio), cosa que Greenblatt también ha hecho a menudo, sólo que no en el libro en el que explica su Fórmula Mágica.

De hecho cuando Paramés habla de cómo se construye la Fórmula Mágica, lo hace diciendo que el factor precio es medido mediante al Flujo de Caja Libre; aunque un poco antes se había referido al inverso del PER.

Hay un poco de confusión ahí…

La realidad es la siguiente:

Para facilitar la comprensión del pequeño lío en el que nos hemos metido, haré un experimento (como el que hizo Greenblatt) pero usando los factores descritos por Greenblatt, los que confunde Paramés, y le daré una vuelta de tuerca. A ver si se aclara el asunto o lo lío todavía más…

Tendré en cuenta más info de la que tuvo Greenblatt, ya que él también tuvo sus sesgos de información en su experimento (no los nombraré ahora, pero su experimento carece de ciertas asunciones necesarias para la puesta en práctica que no se contemplan en el experimento). Si a alguien le interesa, puede visitar este otro artículo.

Asunciones:

Universo de Acciones: Europa (Alemania, Francia, Italia, España, Portugal, Holanda, Suiza, Suecia, Noruega, Austria, Bélgica, Grecia y Reino Unido), EEUU y Canadá.

Sectores: todos los sectores excepto Financiero y Utilities.

Descuento de gastos de trading: 0.2%

Filtro de liquidez: descartaremos del experimento las acciones que cotizan por debajo de 1 euro o equivalente al cambio.

Plazo de estudio: 2004 – 2018

Capitalización: > 50 millones

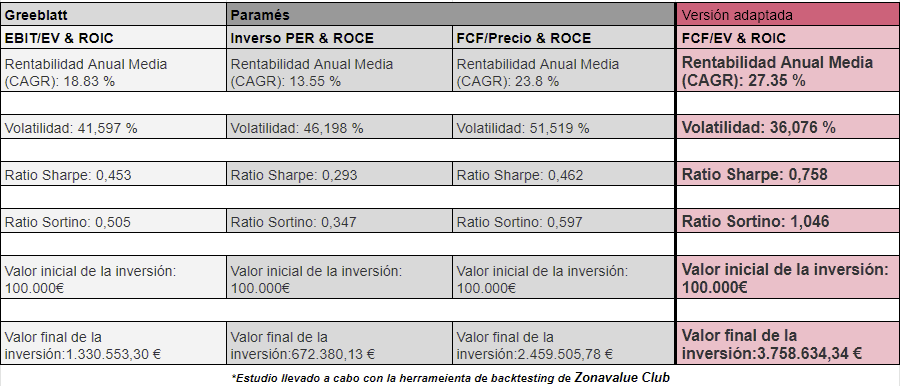

En este caso, hemos estudiado varias alternativas.

Nótese además que el mejor Ratio Sortino (cuánto ganamos por unidad de riesgo asumido) es mucho mejor el del último experimento que el de todos los anteriores.

Espero que este pequeño trabajo de investigación valga para aclarar esa pequeña confusión que Francisco García Paramés, seguro que sin la intención de confundirnos, nos ha creado.

Y espero que el Sr. Paramés, no se enfade conmigo por aclararlo, sino todo lo contrarlo. Que se alegre de que lo resolvamos.

Un saludo.

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS