Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

02/05/2019

En los últimos años hemos vivido un giro enorme en la industria financiera pasando de un modelo basado en la autogestión e inversión directa en acciones a uno en el que delegar la gestión en los mejores fondos de inversión es la piedra angular de la mayoría de las carteras.

Este giro en el enfoque de inversión ha venido indudablemente fomentado por la notoriedad que han adquirido los fondos y gestores Value nacionales. Su dialéctica, las tesis de inversión y los rendimientos anualizados de sus fondos han cautivado a muchos inversores convirtiéndolos en adeptos de su filosofía de inversión. De hecho, ya es habitual que los inversores noveles tengan su primera toma de contacto con el mundo de la inversión de la mano del Value Investing gracias a todos el material existente en las redes al alcance de todos.

Una de las consecuencias lógicas de esta tendencia en la industria es un sesgo enorme a la hora de componer las carteras, que lleva a los inversores a sobre ponderar este tipo de inversión en general y por estos fondos o gestores en particular. Al igual que los inversores suelen sufrir del llamado “Home Bias”, que les lleva a sobre ponderar su mercado nacional frente al resto, podemos decir sin lugar a dudas que, actualmente, los inversores sufren un enorme “National Value Bias”.

Es un sesgo que vemos todos los días y si tenemos un pensamiento “out of the box” podremos identificar con mucha facilidad. Solo hay que mirar a los inversores con los que tenemos contacto y ver cuántas carteras se componen únicamente de gestores Value nacionales. Puede que haya algún fondo que no lo sea (probablemente Fundsmith) pero el peso de este tipo de fondos es mayoritario.

Puedo afirmar sin miedo a equivocarme que hay una gran mayoría de inversores que desconocen todo el universo de inversión que existe más allá de invertir en las gestoras Value con mayor difusión tipo Cobas, Azvalor, Magallanes, Bestinver, Horos (ex Metagestión), B&H, Amiral Gestión y los fondos independientes más seguidos como Valentum, True Value, Numantia Patrimonio, Algar Global, etc.

Es habitual ver carteras que tienen únicamente 5 o 6 fondos de los citados anteriormente. Ya no solo eso, si no que muchas de esas carteras también tienen posiciones en acciones “copiadas” de dichos fondos, habitualmente compradas tras leer sus tesis de inversión en los informes trimestrales o ponencias en eventos.

Este “National Value Bias” puede ser peligroso dado que en muchas ocasiones estamos comprando más de lo mismo sin darnos cuenta y tenemos una falsa sensación de diversificación que no se ajusta con la realidad.

Un ejemplo rápido que muestra los peligros de este sesgo es el cálculo de la correlación entre algunos de los fondos Ibéricos de dichas gestoras. La correlación a 3 años de los fondos Ibéricos de Azvalor, Bestinver, Magallanes y Metagestión con su índice de referencia es aproximadamente del 52%, dato bastante reducido (y positivo) para las correlaciones que muestra la renta variable, lo que junto con el exceso de rentabilidad que consiguen nos muestra el impacto positivo de este estilo. En cambio si calculamos la correlación entre estos 4 fondos tenemos una intercorrelación media del 88%. Es impactante que tengan más correlación entre ellos que con sus índices, ¿no?

Por tanto, el impacto positivo de aplicar dicho estilo se reduce a más fondos tenemos del mismo corte dado que incrementan significativamente las correlaciones medias de la cartera. Esto se debe a los diferentes sesgos típicos de este tipo de fondos como comprar empresas con múltiplos similares, enfoque pro Small – Mid Caps frente Large Caps, preferencia por sectores cíclicos o excluir ciertos tipos de negocios. Al final todas beben de las mismas fuentes filosóficas y a la hora de aplicarlo es lógico que acaben pescando en los tipos de empresas.

Evidentemente estas correlaciones no son tan elevadas en sus fondos internacionales pero el dato ilustra bastante bien el concepto. Invertir únicamente con gestores que aplican el mismo estilo puede ser un arma de doble filo en lo que a riesgos se refiere.

Pero, ¿qué hay de las rentabilidades?

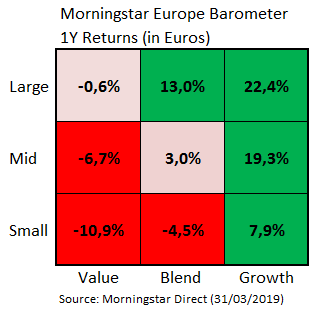

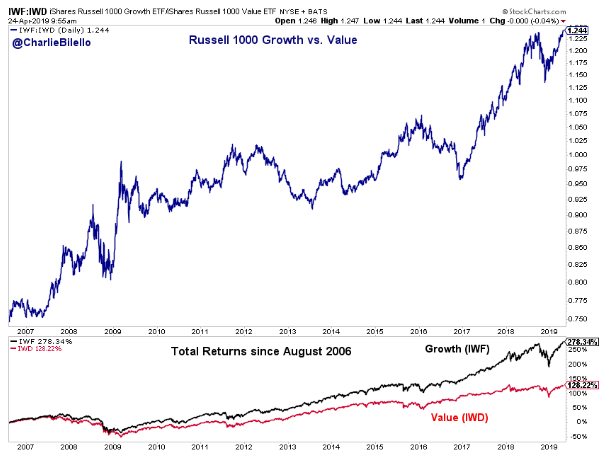

No olvidemos que el Value es un estilo de inversión estandarizado hasta cierto punto, lo que lo hace comparable contra otros índices y estilos. Por ejemplo, en los últimos años el impacto de invertir solo en Value vs Growth ha sido muy grande, sobre todo para el tramo de Small – Mid Caps.

Como ningún inversor tiene como referencia el corto plazo, veamos el coste de oportunidad en la última década un inversor puramente Value respecto a un inversor Growth.

Los inversores que se están cerrando a invertir únicamente en el universo de inversión Value y con gestores nacionales sufren dos sesgos al mismo tiempo, por lo que el peligro es doble. Hay infinidad de estilos de inversión, áreas geográficas y temáticas que no entran en dicho universo y que, como podemos ver en el ejemplo del Growth vs Value, pueden ser mucho más rentables.

Recordemos que siempre será más rentable el peor fondo de una buena categoría o estilo de inversión que el mejor fondo de la categoría o estilo que peor se ha comportado.

En cambio, recientemente se está abriendo el melón de invertir más allá de los Value nacionales gracias a fondos como el citado Fundsmith u otros con gran histórico tipo Seilern Stryx World Growth, Morgan Stanley Global Opportunity o Groupama Avenir, cada vez más frecuentes en las carteras de aquellos que buscan más allá del circuito Value nacional.

Dedicar tiempo a investigar el universo de fondos de inversión “ex – National Value” puede ser una gran inversión. Estoy seguro de que encontrarán grandes fondos y gestores que podrán mejorar la rentabilidad de su cartera y sobre todo la relación rentabilidad riesgo al evitar tener gestores con enfoques muy parecidos.

Para facilitar la búsqueda dejo algunos fondos y gestoras que han demostrado su buen hacer y que puedan cautivar a los inversores que quieran salir de la endogamia actual fruto del “National Value Bias”:

Me dejo muchos nombres por el camino y ampliaremos este listado cuando publiquemos la “Focus List” de fondos que será accesible para nuestros socios.

Con todo esto no quiero decir que el Value Investing sea una mala alternativa de inversión ni que los gestores nacionales no estén a la altura de los gestores internacionales. Ni mucho menos. De hecho yo soy fiel inversor de varios de ellos, como por ejemplo de Magallanes e Iván Martín, a mi juicio uno de los mejores gestores del panorama actual.

Quiero decir que, por desgracia, actualmente los inversores solo contemplan una mínima parte del universo de inversión que tienen frente de ellos y se dejan por el camino a muchos gestores estrella, estilos de inversión y universos enteros de tipos de acciones o mercados que pueden aportar mucho a sus carteras, tanto en rentabilidad como en una mejora de la relación rentabilidad riesgo por aportar una diversificación real gracias a la reducción de las correlaciones.

Pero estas no son las únicas ventajas que pueden tener estos fondos para los inversores. Como ya sabréis pagar pocas comisiones es uno de los factores clave para obtener rentabilidad a largo plazo, esto es algo que vimos en profundidad en este artículo que escribí recientemente para Value School, y por eso desde Zonavalue Club devolvemos el 80% de las retrocesiones que generan los fondos de inversión a nuestros socios.

Bueno, pues resulta que los fondos Value nacionales son los “menos generosos” con los intermediarios por lo que no hay forma de recuperar o reducir la factura a pagar por su gestión ya que suelen no retroceder nada de las comisiones que cobran y se las quedan en su totalidad.

En cambio, los fondos internacionales tienen otro enfoque y sí que retroceden parte de la comisión cobrada a los intermediarios, por lo que además de invertir en universos más amplios y con gestores de calidad puedes recuperar parte de las comisiones que has pagado. Es importante destacar que dicha devolución de comisiones no significa que sean más caros, ni mucho menos, simplemente puedes obtener algo tan bueno o mejor por menos precio.

¿No es esta la esencia del Value Investing?

Animo a los lectores a investigar los fondos comentados o cualquier otro que puedan encontrar en las redes, y si le gusta, ponerse en contacto con nosotros para conocer qué porcentaje de las comisiones pagadas podrán recuperar para invertir de forma más eficiente y rentable.

Siempre hay que luchar contra los sesgos y, según parece, el “National Value Bias” es uno de los más frecuentes en la actualidad.

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS