Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

05/09/2019

Contenidos

En este post quiero analizar uno de mis fondos de inversión favoritos, el Magallanes European Equities, fondo de la gestora Magallanes Value Investors y que tiene como principal referencia a Iván Martín.

Se trata de una gestora independiente en la que el capital está en manos de los fundadores y equipo de gestión. De hecho gran parte del patrimonio gestionado el propio dinero de los gestores. Este es un dato que nos da gran confianza por representar un fondo con “skin in the game” en estado puro. Prueba de ello es que han declarado que todos sus fondos tienen un patrimonio objetivo de cierre para así proteger el capital de los inversores y el suyo propio. Esta decisión solo se toma cuando verdad tienen el foco los rendimientos de las inversiones y no en la cantidad de comisiones de gestión que cobras.

Por tanto, no es una gestora con el objetivo de gestionar más y más dinero mediante campañas agresivas de marketing, si no con el objetivo de sacar el máximo rendimiento al capital de los inversores, cosa que no todos pueden decir.

El equipo de análisis tiene como principal referencia a Iván Martín Aránguez, siendo el director de inversiones y gestor principal de los fondos de la firma. Iván es uno de los gestores españoles más experimentados y cuenta con un gran historial gestionando fondos en otras gestoras con bastante éxito.

Además cuenta con el apoyo de Otto Kdolsky y Diogo Pimentel como analistas. He tenido la suerte de conocerlos a ambos personalmente (sobre todo a Otto) y no me cabe duda de su profundo conocimiento de los diferentes sectores europeos y de las acciones concretas que posee el fondo.

Cabe destacar que al ser fundadores de la gestora el riesgo de que el equipo de gestión abandone la gestora es muy reducido lo que da una capa extra de seguridad y la da estabilidad al equipo.

La filosofía de inversión se basa en aplicar Value Investing en la selección de acciones europeas de mediana capitalización siempre respetando el círculo de competencia del equipo. Este enfoque pasa por un profundo conocimiento de los números de la empresa con el objetivo de determinar el margen de seguridad de las inversiones. Aquí hay diferentes métricas que toman especial importancia como una deuda reducida, alta generación de caja y en general no pagar múltiplos excesivos siendo muy prudentes en la valoraciones.

El proceso de análisis no se queda en un “Deep Value” centrado en las valoraciones exclusivamente y le dan mucha importancia a determinar la calidad y sostenibilidad de los modelos negocio. Por tanto el análisis cualitativo y de la calidad del negocio tiene un papel clave a la hora de componer la cartera. Aquí también es importante una valoración del momento del ciclo en el que se encuentra la industria en la que opera la empresa.

Un ejemplo real de la importancia de este análisis del modelo de negocio fue la descripción y visión del sector automovilístico europeo que me transmitió Otto Kdolsky en un evento que compartimos. Al final estás comprando una industria sólida y con mucha historia que está atravesando por un momento difícil por las incertidumbres y cambios en el sector. Estas dificultades no son las primeras ni las últimas por las que pasa (y sobrevive) la industria europea, de ahí su convicción en que el valor real del sector es mayor y en que el mercado lo reconocerá una vez se disipen los nubarrones. En este caso vemos un ejemplo claro de la suma entre la valoración del modelo de negocio de una empresa junto con la compra contrarian en la parte baja de su ciclo.

En una entrevista que tuve la oportunidad de realizar a Iván Martín, describía su acción perfecta como una empresa que “esté barata, no cubierta por analistas, de mediana capitalización, que opere en un nicho de actividad y con ventajas competitivas”.

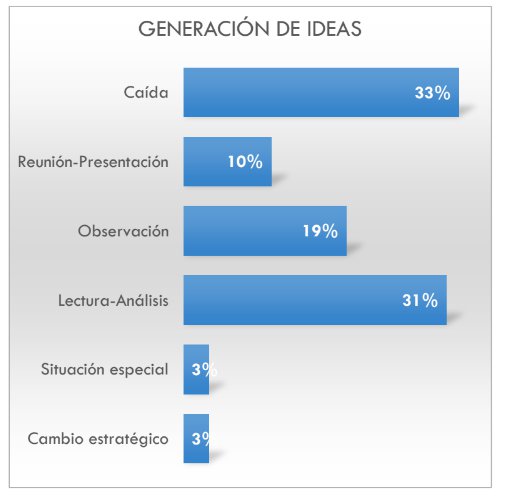

Un dato que muestra su enfoque por buscar empresas buenas que pasan por momentos de infra valoración es su generación de ideas. Como podemos ver en la imagen, la principal fuente de ideas es una caída pronunciada de la cotización de una empresa.

Como no puede ser de otra forma todo ello les lleva a una cartera concentrada (sobre 35 posiciones) y de baja rotación. De hecho hace poco un inversor señalaba que era el fondo con menor rotación de cartera de todos los fondos Value nacionales.

Este fondo nos da exposición a la Renta Variable Europea con un marcado sesgo Value. Además, tiene (según los tramos aplicados por Morningstar) sobre el 45% de la cartera en Large Caps y el resto repartido entre Mid y Small Caps, junto con un peso reducido en Micro Caps. Por tanto el fondo es la suma de RV Europa Value con sesgo Mid Caps.

Que únicamente invierta en RV Europa puede tirar para atrás a algunos inversores dado que ahora están de moda los fondos globales, pero aquí estamos suscribiendo un fondo de alta convicción y con un círculo de competencia muy definido, lo que debe verse como una gran ventaja respecto a otros fondos con un universo más amplio. Recordad que, muchas veces, el que mucho abarca poco aprieta.

Por cierto, para los que quieran estar más invertidos en el tramo Mid-Small-Micro Caps tienen a su disposición el fondo Magallanes Microcaps.

Sinceramente pienso que estamos ante el mejor fondo de renta variable europea de perfil Value que podemos suscribir en la actualidad.

Recomiendo a todos los inversores que se planteen invertir en el fondo leer las cartas trimestrales de Iván Martín así como las conferencias anuales que podemos encontrar en la red, no solo por conocer la filosofía del equipo de gestión, si no por todo lo que se puede aprender del sentido común y su la forma de ver el mercado de Iván.

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS