Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

18/11/2019

Muchos estudios, apuntan a que el Value no ha funcionado en la última década y es cierto; dicen que el Value Investing ha muerto. Sucede que cuando vemos por ejemplo análisis como el que sigue, nos damos cuenta de que es verdad que entre por ejemplo las acciones del Russell más baratas según el EV/EBIT por ejemplo, han tenido un comportamiento peor que el mercado, especialmente en los últimos 5 años bajando el performance global de la estrategia.

Para poder hacer un estudio así, con un universo de acciones pequeño (3.000) sucede que aquellas que están por debajo de 5x EBIT lo han hecho peor que el mercado. Ahora si abrimos ese universo, y seleccionamos las acciones más baratas de entre un universo de acciones grande, el Top30 de las más baratas no superan 2x EBIT.

Si hacemos un estudio para ver qué tal lo hicieron durante la última década las empresas más baratas con un EV/EBIT entre 0 y 2, nos encontramos con que estas acciones, siendo tan baratas y comprando allí donde más creación a valor hay, da igual que sea USA, Francia, UK u Holanda, o donde sea…; la estrategia de Valor siguió funcionando.

Países

Alemania, EEUU, Holanda, Suecia, Austria, España, Italia, Suiza, Bélgica, Francia, Noruega, Reino Unido, Canadá, Grecia, Portugal

Sectores

Basic materials, Consumer Goods, Consumer Services, Financial, Healthcare, Industrials, Oil & Gas, Technology, Telecommunications, Utilities

Orden

Orden 1: EV/EBIT

Condiciones

Market Cap > 50.000.000

EV/EBIT < 2

EV/EBIT > 0

En un universo amplio podemos encontrar acciones muy baratas allá donde se encuentren, y si somos capaces de dejar de lado el country-bias por el que tan influenciados estamos, podemos invertir donde más creación de valor haya.

Lo que ha ocurrido este tiempo, es que los modelos académicos que comparan Value Vs. Glamour (o Growth) han demostrado que los deciles más caros lo hicieron mejor que los baratos, es decir, las acciones con mayores múltiplos se comportaron mejor que las acciones con múltiplos de valoración más pequeños. Y es cierto, pero la mayoría de estos estudios tienden a cubrir el mercado USA sólo, incluso suelen usar los Russell Value 1000 o Russell Growth 1000 para hacer las comparaciones.

Otro de los motivos, es que los inversores solemos seguir esa misma tendencia, invirtiendo en acciones que tienen una alta cobertura de analistas y que suelen estar representadas en índices que conocemos. Al menos, en proporciones altas sobre el portfolio global.

Además, si contamos con métricas que añadan Quality (Calidad) a la selección de valores, el combo todavía lo ha hecho peor. Muchos analistas se llenan la boca de decir que la calidad de sus empresas es su estandarte, y eso en todo este tiempo ha detraído rentabilidad a las inversiones, especialmente a conocidos fondos de inversión que compran empresas de calidad baratas.

En un estudio reciente que hicimos en el curso de Tobias Carlisle en Madrid, el pasado día 7 de Noviembre del 2019, se mostraba que incluir calidad en los modelos en lugar de sólo precio (barato) tiraba de la rentabilidad a la baja.

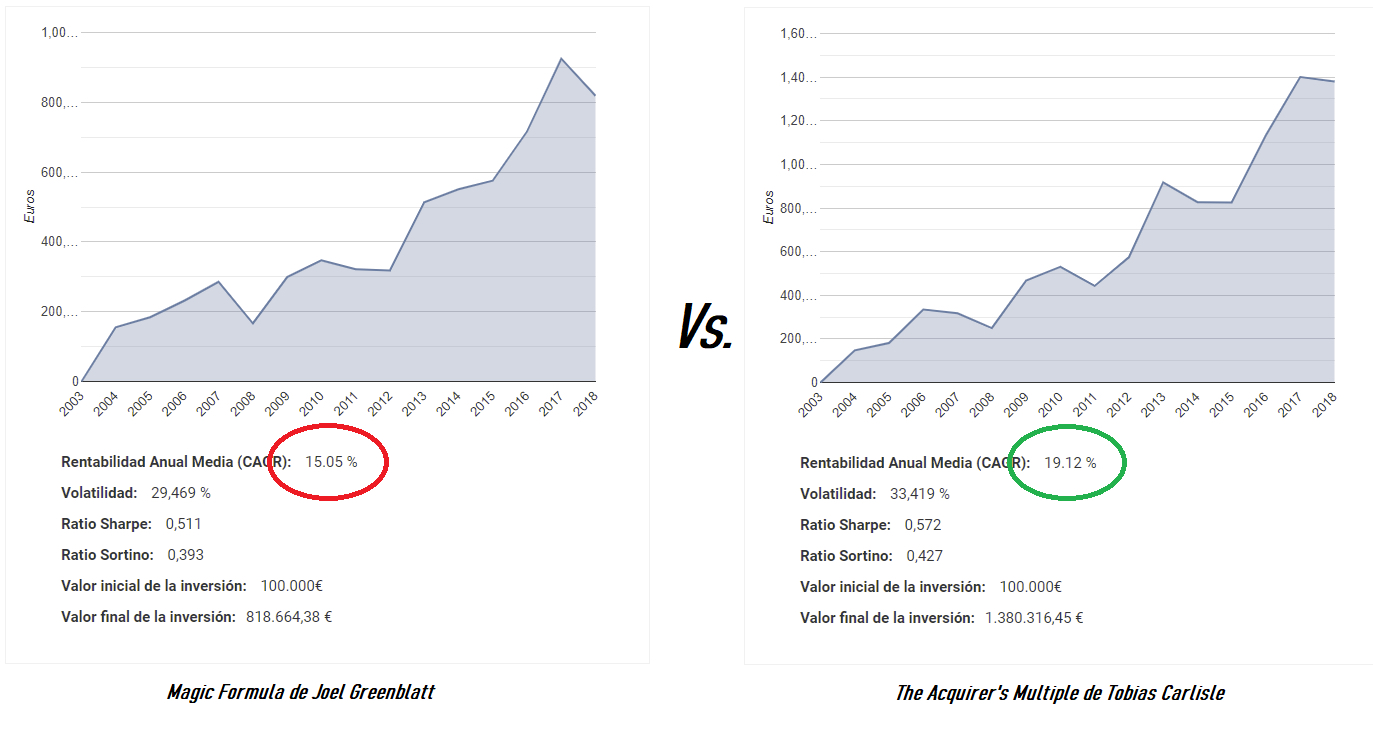

En este estudio comparamos en igualdad de condiciones el estudio anterior usando el Acquierer’s Multiple (EV/EBIT) respecto del resultado conseguido por la Fórmula Mágica de Greenblatt, que busca compañías de calidad (con altos Retornos de Capital) a precios de ganga (bajos EV/EBIT).

El resultado, a igualdad de condiciones, fue del 19,12% CAGR para el Acquierer’s Multiple frente al 15,05% que consiguieron las acciones de la Fórmula Mágica. Una diferencia de un 4% a favor del Value Puro o Deep Value.

Takeaways

La conclusión a la que llegamos es que el Value investing funciona, y el sentido común dice que seguirá funcionando. Si bien, lo que los Value Investors hacen, hace mucho que se aleja largas distancias de la teoría más básica que engendró Ben Graham, cuando decía de comprar empresas extremadamente baratas sin importar la calidad de estas.

La versión más Deep Value de este estilo de inversión, aquella que busca empresas que coticen a bajos múltiplos de valoración comprando empresas con altos beneficios operativos a precios de ganga, sigue siendo una buena idea. Quizá no usando las antiguas fórmulas como el NCAV de Graham, pero sí valoraciones relativas para el cálculo del valor intrínseco como el EV/EBIT, el EV/FCF u otros.

Desde mi punto de vista, el Value académico (generalmente P/BV) tiene también un alto reconocimiento, lo malo de ello no es el ratio sino el universo de estudio; y la lenta actualización del Valor en Libros como medida contable.

Por otro lado, del estudio que hemos hecho, procede decir que los ratios de rendimiento de capital, que para el caso del estudio hemos usado la fórmula del ROIC de Greenblatt, es decir, EBIT / (Capital de Explotación Neto + Activo Fijo Neto), tienen lógica si queremos emular el trabajo de Buffett (según Joel Greenblatt) pero sin embargo detrae rentabilidad al modelo. El motivo es que las empresas con altos ROIC suelen encontrarse en el pico del ciclo de rendimientos y tras la compra, como cualquier otra métrica, tienden a revertir a la media, bajando sus rendimientos y tirando de los precios a la baja.

Otra cosa sería usar el ROIC sobre una muestra de acciones que ya son baratas. En tal caso, la empresa no se encontraría en el pico del ciclo, de tal modo que los altos retornos tendrían margen de crecimiento. Además sería conveniente contar con empresas con Cash Flows Operativos al menos positivos para asegurar esa capacidad.

Si estudiamos esto último, el modelo mejora un poco, llevando la CAGR al 20,23%. Sin embargo la mejora no es significativa, con lo que no podemos decir que la calidad sea en ningún caso beneficiosa para los modelos, pese a que nos gusta decirlo y apoyar nuestras tesis en esa lógica.

Si quieres saber más sobre Deep Value y cómo aplicarlo, infórmate sobre el video-curso que desarrollamos Lorenzo Serratosa y yo mismo, para los socios de Zonavalue Club,

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS