Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

21/02/2020

Contenidos

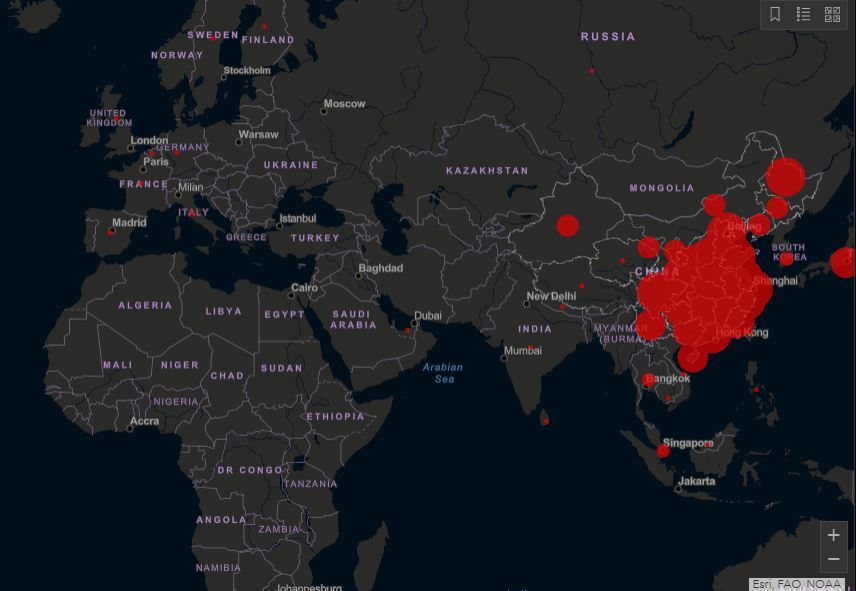

Los efectos económicos del coronavirus continúan acechando a los mercados.

El lunes fue el gigante Apple el que publicó un profit warning de cara al segundo trimestre de 2020 como consecuencia del impacto del coronavirus en las ventas y producción en China, profit warning que supuso una caida de mas de un 2% en la sesión del martes. El mercado chino supone un 17% de sus ventas y un 70% de su producción.

El indice ZEW de confianza del consumidor en Alemania se situa un 5% peor de lo esperado (-10,3 esperado y -15,7 actual) también por el temor al impacto negativo que puede tener en la economía global y la alemana en particular. Y en el caso del ZEW en la zona euro, cae al 10,4 del 25,6 anterior.

Por otro lado PharmaMar, farmaceutica española que cotiza en el mercado continuo, ha terminado la semana corrigiendo su particular rally que la ha llevado a subir un 400% desde diciembre apoyada por las buenas noticias sobre su desarrollo de un kit para la detección del coronavirus.

El martes, el gobierno dio luz verde a la tasa Tobin, que es un impuesto sobre las transacciones financieras. Impuesto que se aplica a las operaciones de compra (solo la compra) de acciones o derivados.

Esta tasa o impuesto, graba con 0,2% las compra de acciones emitidas en España pero solo sobre empresas con capitalización bursatil mayor a 1.000 millones de euros.

El motivo del gobierno para aplicar esta tasa esta en el aumento de las operaciones especulativas, y con ella se pretende reducir este tipo de negociaciones.

Con la tasa Tobin, ya son tres los impuestos que tiene que pagar un accionista : el 19% sobre los dividendos, IRPF entre el 19% y el 23% sobre los beneficios obtenidos y ahora el 0,2% sobre las opereciones de compra.

Están exentas de este grabamen las operaciones de mercado primario (aquellas empresas que salen por primera vez a bolsa), reestructuraciones empresariales, operaciones dentro del mismo grupo y cesiones de caracter temporal

Eran de esperar unos malos resultados para telefónica como ya comente en semanas anteriores lastrado en parte a lo mal que le esta funcionando sus divisiones en latinoamerica. El jueves presento unos resultados con unas ganancias de un 65,7 menos que en 2019.

Los ingresos descendieron hasta los 48.422 millones, lastrado principalmente por las transformaciones del modelo en México y el deterioro en Argentina. Como parte positiva tenemos que ha reducido su deuda en 3.330 millones respecto a 2018.

Donde mas han crecido sus ingresos han sido en Reino Unido (+4,7%) seguido por Alemania (1,1%), Brasil (0,9%) y España (0,5%) y se han reducido en Hispannoamerica del Norte (-6,9%) y del sur (-4,4%)

El principio de semana fue una continuación de las subidas que dejamos la semana pasada, llegando a superar el Ibex35 la barrera psicologica de los 10.000 puntos y manteneros una sesión.

Las cotizaciones empezaron a torcerse el jueves, con descensos de todos los mercados europeos cercanos al 1%, y liderando las caidas el Ibex35 con un cierre de -1,51%, apoyando su caída con los malos datos de Telefónica.

El viernes inicia la sesión aumentando las caídas iniciadas el jueves, a cierre de este articulo, las plazas europeas se dejan entorno al 0,5% y los futuros americanos vienen con descensos cercanos al 1%

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS