Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

28/02/2018

Contenidos

Como muchos de vosotros sabéis la inversión cuantitativa tuvo un antes y un después tras el desarrollo de la fórmula mágica para ganar dinero en Bolsa que Greenblatt dejó escrita, para nuestro beneficio, en el que ha sido el libro de Value Investment de mayor divulgación académica.

Como también sabréis quienes os habéis leído el libro, Joel Greenblatt testó la fórmula haciendo backtesting sobre un universo de 3.500 acciones americanas, y descartó las empresas del sector Financiero y Utilities.

A modo de resumen, para quien no lo sepa, decir que la fórmula mágica consiste en comprar empresas que tengan un alta calidad (medida por el retorno de capital tangible, ROIC) y que coticen a precio de “ganga” (medido por el factor EV/EBIT).

Dicho esto, cualquier que vea los resultados de la fórmula mágica en los años que van del 1988 al 2004 (período que él testó) se dejará llevar por las bondades y maravillas de este método; pues el resultado obtenido asciende a una rentabilidad anual media del 30.8%

Inversión inicial

100.000,00 €

Inversión Final ( a un 30,8% anual) después de 16 años

7.240.470,60 €

Si pero en Estados Unidos hay 7.156 acciones (aprox), no 3.500, ¿entonces qué?, ¿Va a funcionar igual la fórmula mágica si uso como filtros los que propone Greenblatt pero los uso sobre las 7.156 acciones que tengo en el mercado?. Porque de otro modo, ¿cuáles son las 3.500 acciones que Greenblatt usó?, no puedo replicar el modelo de la Fórmula Mágica.

Por tanto una cosa que habría que resolver es cómo funciona la fórmula sobre un universo de 7.156 acciones, manteniendo el resto de criterios constantes. Además nos deberíamos preguntar si somos Europeos, ¿cómo funciona la fórmula mágica en Europa)

Esto lo podéis testar vosotros mismos en el bactesting de zonavalue.com poniendo como 1º orden ROIC y 2º orden EV/EBIT y seleccionando EUROPA (Europa es gratis para todas las herramientas de zonavalue.com).

En cualquier caso, hay otra pregunta que me viene a la cabeza,

La lógica es evidente, son sectores que reducen la ratio global de retornos sobre capital. Pero Greenblatt no lo demostró sino que tan sólo dijo por qué él consideraba que no merecía la pena incluirlos en el estudio.

Bueno y qué os parece si vemos qué pasa cuando aplicamos la fórmula mágica en europa y lo hacemos por sectores, a ver qué sectores son los que se ven más recompensados por discriminar usando filtros de calidad y precio (Value Investing).

Usaré los criterios de la fórmula mágica por sectores:

Sector Basic Materials

Rentabilidad Anual Media (CAGR): 15.38 %

Volatilidad: 25.43 %

Ratio Sharpe: 0.6

Sector Capital Goods

Rentabilidad Anual Media (CAGR): 18.59 %

Volatilidad: 30.43 %

Ratio Sharpe: 0.61

Sector Conglomerates

Rentabilidad Anual Media (CAGR): -1.25 %

Volatilidad: 28.33 %

Ratio Sharpe: -0.04

Sector Consumer Cyclical

Rentabilidad Anual Media (CAGR): 16.9 %

Volatilidad: 32.75 %

Ratio Sharpe: 0.52

Sector Consumer Non Cyclical

Rentabilidad Anual Media (CAGR): 13.54 %

Volatilidad: 16.63 %

Ratio Sharpe: 0.81

Sector Energy

Rentabilidad Anual Media (CAGR): -4.81 %

Volatilidad: 19.47 %

Ratio Sharpe: -0.25

Sector Financial

Rentabilidad Anual Media (CAGR): 3.8 %

Volatilidad: 22.89 %

Ratio Sharpe: 0.17

Sector Healthcare

Rentabilidad Anual Media (CAGR): 11.52 %

Volatilidad: 24.9 %

Ratio Sharpe: 0.46

Sector Services

Rentabilidad Anual Media (CAGR): 11.43 %

Volatilidad: 23.78 %

Ratio Sharpe: 0.48

Sector Technology

Rentabilidad Anual Media (CAGR): 24.99 %

Volatilidad: 29.81 %

Ratio Sharpe: 0.84

Sector Transportation

Rentabilidad Anual Media (CAGR): 5.11 %

Volatilidad: 24.77 %

Ratio Sharpe: 0.21

Sector Utilities

Rentabilidad Anual Media (CAGR): -2.1 %

Volatilidad: 20.01 %

Ratio Sharpe: -0.1

Lo primero que vemos es que,

En ambos casos es insensato invertir tanto en un sector como en el otro usando los criterios de Value Investing cuantitativo que propone Greenblatt.

Lo que no entiendo es que no quite del universo de acciones el sector energético ni el de conglomerados. Al menos en Europa habría que retirarlos, aunque no haya una lógica teórica que permita justificar su retirada, si hay una enorme justificación que habla por sí sola: los números.

Sector energético CAGR -4,11%

Sector Conglomerates CAGR -1,25%

Lo segundo que se aprecia es que a diferencia de lo que muchos se han empeñado en afirmar: “el value investing se queda al margen de la tecnología”, la realidad sin embargo es que en los últimos 10 años la tecnología ha sido el sector más favorecido cuando se trata de buscar empresas siguiendo criterios cuantitativos. Cuando estudiamos la fórmula mágica por sectores, vemos que no es así.

La fórmula mágica se ha convertido en un medidor de calidad y precio, y este método ha encontrado su mayor nicho de mercado en las empresas de base tecnológica.

Quizá por esto mismo, muchos de los inversores que históricamente no habían invertido en tecnología, llevan varios años metiendo mucha carne en el asador de las empresas de “Silicon Valley” ya sean el propio Warren Buffett, David Taper, Joel Greenblatt, Bill Ackman y otros tantos…

En este caso sí deduciré gastos de transacciones para hacer el estudio acorde con una implementación real. Los costes que deduciré son de un 0.2%.

También contemplaré que la capitalización sea superior a 50 millones, como Greenblatt plantea en su fórmula.

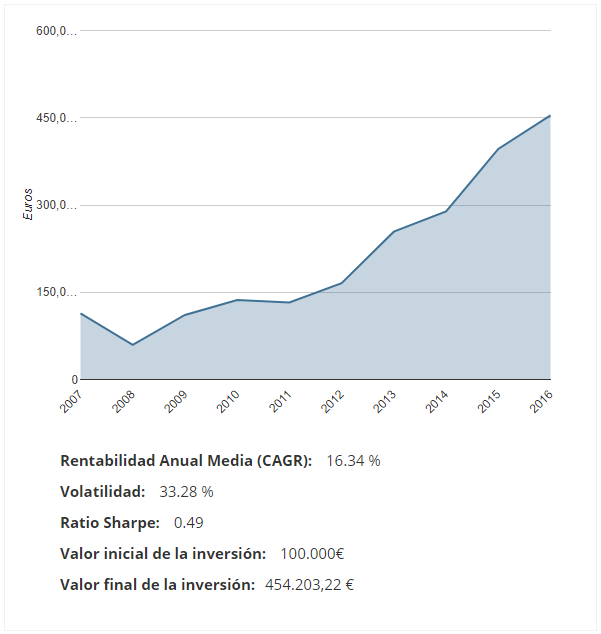

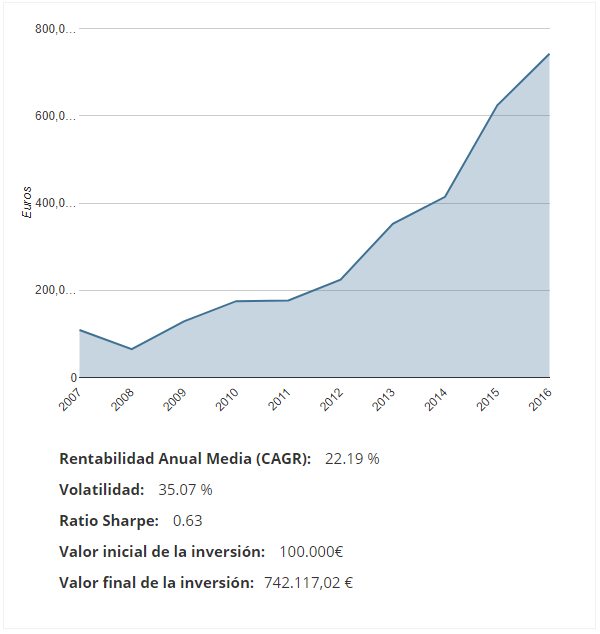

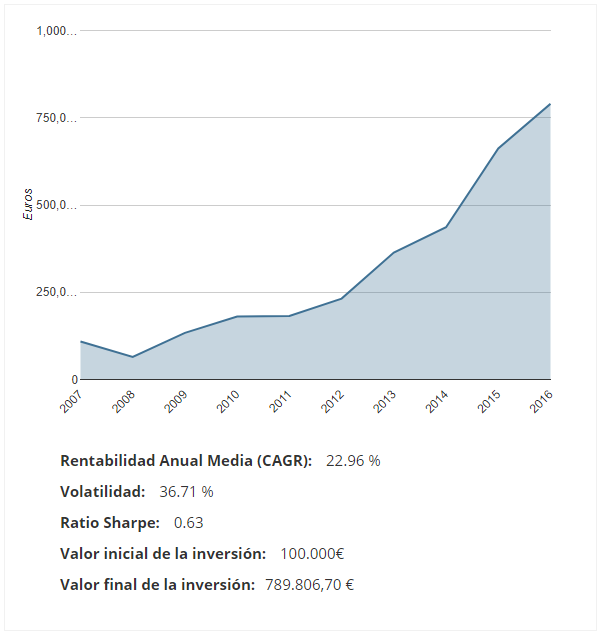

Todos los sectores excepto Financiero, Utilities, Conglomerates y energético

Todos los sectores excepto Financiero, Utilities, Conglomerates y energético

Fijaros aquí si se ve una diferencia interesante, que parece dar la razón a Greenblatt (nunca pretendí quitarsela, que conste), y es que si filtramos todo el mercado usando la fórmula mágica y lo hacemos sin tener en cuenta 1) sector financiero y utilities, y 2) sector financiero, utilities, conglomerates y energético; sucede que la diferencia entre estos dos últimos casos no es apenas significativa.

El motivo es que una vez filtramos todas las acciones en general, aquellas que pertenecen a sectores energético y de conglomerados, no suelen aparecer en el top de los rankings, con lo que no afectan negativamente al resultado.

Lo que sí es significativo es la retirada de los sectores financiero y utilities, respecto del resto.

La conclusión por tanto a la que podríamos llegar es: Greenblatt tenía razón en no quitar ni conglomerados ni energía, así como la tenía y mucho retirando del universo de acciones el sector financiero y utilities.

Fuentes: zonavalue.com (para backtesting) y el libro “El pequeño libro que bate al mercado”

Resumen libro: “El pequeño libro que bate al mercado”

Vídeo programa Casting Strategies: Joel Greenblatt. La Fórmula Mágica

Descarga el Podcast de Casting Strategies en iTunes

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS