Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

07/05/2019

Históricamente abril es un mes movido en los mercados, ya que la mayoría de compañías presentan resultados del primer trimestre del año, y en algunos casos, las estimaciones para el año completo.

Esto hace que se produzca un baile de subidas y bajadas en determinadas compañías que sorprenden, para bien o para mal, con los resultados presentados, o con las estimaciones futuras.

En esta ocasión aprovecho para actualizar la situación de algunas de las compañías que forman el TOP 10 de posiciones en nuestro fondo de inversión Fórmula Kau Tecnología, destacando el caso de Facebook y Google, las cuáles han tenido algunas fluctuaciones opuestas en su cotización tras la presentación de sus resultados debido al efecto de las penalizaciones gubernamentales.

Esta compañía presentó resultados el pasado 24 de abril, subiendo más de un 6% en el día, gracias a que el beneficio superó las expectativas a pesar de tener un gasto extraordinario enorme debido a las regulaciones que debe cumplir con la FTC (Federal Trade Commision) en relación a la brecha de seguridad relativa a los datos de sus usuarios en su red.

Facebook espera que el cumplimiento de estos requisitos, incluyendo la mejora en la seguridad de la plataforma y otros casos de fugas de datos de usuarios, tenga un impacto de unos 3-5Billones de dólares americanos.

A pesar de esto, Facebook sigue mostrando un crecimiento de usuarios del 8% respecto al año pasado entre todas sus redes (Facebook, Instagram, WhatsApp), con más de 2.38 Billones de usuarios activos por mes.

Actualmente Facebook cotiza entorno a los $195 por acción, y calculamos que su valor se encuentra entre los 200-210 dólares por acción. Por eso, el otro día cuando alcanzó los 200 dólares aprovechamos para recortar nuestra posición a la mitad en esta compañía.

Cuando compramos Facebook fue debido a una reacción exagerada por parte del mercado con el escándalo de Cambridge Analytica, lo que nos permitió adquirirla a un precio de ganga. Pero tras recuperar casi todo su valor este año, y a pesar de que sigue siendo una gran compañía, consideramos que lo inteligente era recortar nuestra exposición a Facebook, ya que las “banderas amarillas” que ya hemos comentado anteriormente de esta compañía, siguen presentes y los fundamentales demuestran que vamos acertando con nuestra prudencia.

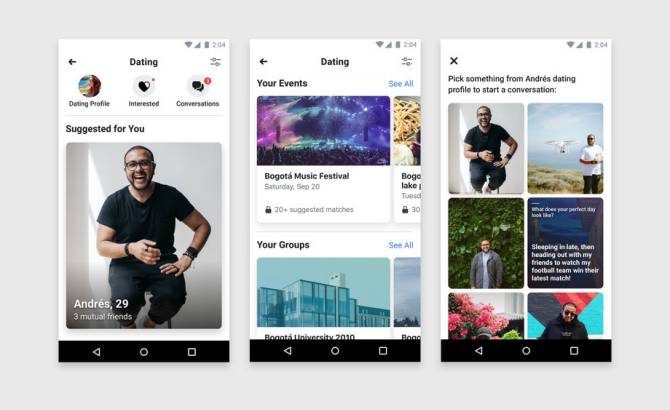

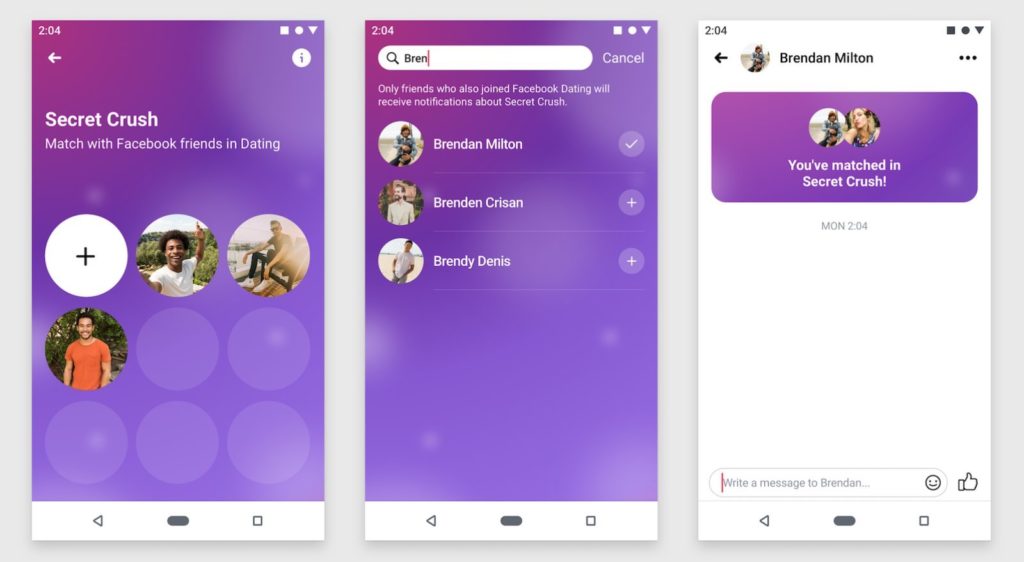

Hay una nueva línea de negocio que Facebook está explorando desde hace un año aproximadamente, y solo en algunos mercados. Se trata del jugoso negocio de las “citas online”, un sector que seguimos de cerca (como inversores…?).

Recientemente Facebook ha lanzado su versión de “Tinder”, dentro de lo que antes era Facebook Dating, y ahora se llama Secret Crush, e incorpora algunas novedades.

Hasta ahora, el problema de Facebook Dating había sido que su disponibilidad estaba muy limitada a ciertos países. Ahora se expandirá a 14 nuevos países, llegando a 19 en total, pero España no está entre ellos. Respecto a países de habla hispana, llegará a Chile, Bolivia, Ecuador, Paraguay y Uruguay.

Sin embargo, el gran anuncio respecto a Facebook Dating es Secret Crush. La parte de Dating hasta ahora funcionaba como Tinder, es decir, que te mostraba personas cercanas.

Sin embargo, con Secret Crush, el objetivo es ligar directamente con nuestros amigos que tengamos en nuestra red. De hecho el eslogan no oficial y políticamente correcto para este informe es: “móntatelo con tus amigos”.

Al igual que los grandes del sector como Match Group, Meet, TanTan, etc, seguramente esta línea de negocios aún por explotar, aporte nuevos ingresos más allá de la publicidad on-line.

No obstante no esperamos que el impacto en las cuentas de la compañía se vea reflejado hasta dentro de 2 años aproximadamente, y con un peso entorno al 10% del total de la facturación como mucho. Por tanto, no podemos basar nuestra tesis en la compañía en las esperanzas de este nuevo “filón” relacionado con las citas con fines más sexuales.

De las presentaciones de resultados que llevamos hasta el momento, Google ha sido la sorpresa negativa para Wall Street, que castigó la acción con una caída del 8% el 30 de abril.

En absoluto.

Ya sabemos de sobra cómo se las gasta el Sr. Mercado, con sus reacciones exageradas, y ahora nos encontramos con un nuevo ejemplo de esta paranoia cortoplacista.

Las grandes tecnológicas dedicadas principalmente al negocio de la publicidad on-line, es decir Google y Facebook, han sufrido mucho en el 2018 por cierto factores regulatorios que les han obligado a tomar carísimas medidas para controlar sus canales.

En el caso particular de Google, los resultados del primer trimestre han decepcionado al “consenso de analistas de Wall Street”, después de que las expectativas de ingresos sean menores a lo previsto debido a la limpieza del contenido de YouTube que han tenido que realizar.

Alphabet, que obtiene la mayor parte de sus ingresos de los anuncios, publicó que los ingresos trimestrales aumentaron un 17% hasta los $36.3 Billones, cifra que se encuentra dentro de nuestros escenarios. Mantenemos una previsión para el escenario estándar entorno al 17-20% de crecimiento en ventas YoY para los próximos 3 años, cifra que, a pesar de estar en nuestro rango bajo, se encuentra perfectamente en línea.

Además ya sabíamos que tanto Google como Facebook sufrirían debido a la exigencia de eliminación de contenido falso y perjudicial de sus plataformas, control de datos de usuario, y el aumento en costes extraordinarios de dichas medidas.

Se ha estado presionando a la compañía para que se asegurase de que los anuncios realizados bajo su plataforma, no parezcan estar patrocinando contenido de adultos u ofensivos. Para contrarrestar el aumento en dicho contenido, Alphabet ha agregado miles de revisores y desarrollado software automatizado para tomar decisiones sobre publicaciones problemáticas muy rápido. De la misma manera, YouTube también ha realizado cambios que reducen las recomendaciones de contenido que se acerca de una forma u otra, a una violación de sus directrices. Todo esto lógicamente, ha mermado su generación de ingresos por anuncios, en el corto plazo y ha provocado a su vez un gasto extraordinario.

El beneficio por acción ha ascendido hasta 11,90 dólares por acción, cifra que ha superado las expectativas. Sin embargo, la compañía ha tenido que provisionar 1.700 millones de dólares por la multa de la Unión Europea sobre sus prácticas publicitarias, lo que ha reducido el beneficio por acción hasta los 9,50 dólares.

De hecho el beneficio neto global ascendió a 8.340 millones de dólares, aunque incluyendo la provisión mencionada, se ha reducido hasta 6.657 millones de dólares. El margen operativo fue del 23% sin la multa y del 18% con la multa.

Como vemos, si normalizamos los resultados operativos, Google sigue creciendo al ritmo esperado, y además tanto la multa de Facebook como de Google ya tendría que haber estado “descontada” por el mercado, debido a que no es un evento nuevo.

Lo curioso es ver cómo para una situación similar en la presentación de resultados, Facebook sube un 6-8%, mientras que Google pierde un 8%… Las incongruencias del Sr. Mercado.

Bien, a pesar de que el sector de la publicidad on-line sigue siendo el negocio principal de Alphabet, estas circunstancias no deben tomarse como un deterioro de sus fundamentales, sino como una adaptación a las exigentes normativas gubernamentales. Evidentemente tienen un impacto negativo en las cuentas de la compañía en un trimestre o año concreto, pero no indican en absoluto que Google vaya a dejar de ser el monstruoso holding tecnológico que es.

Seguimos ante una de las mayores empresas de tecnología del mundo, fuertemente afianzada en casi toda rama de servicios de internet de la que toda persona es usuario. Además son líderes en Inteligencia Artificial, y prácticamente están posicionados en todos los campos tecnológicos más vanguardistas, desde coches autónomos hasta internet satelital, entre otros.

En la conferencia para analistas, pudimos escuchar a Ruth Porat – Directora Financiera de Alphabet – comentar los resultados del trimestre:

“Hemos conseguido un crecimiento robusto liderado por las búsquedas móviles, YouTube y Cloud. Permanecemos centrados en las significativas oportunidades de crecimiento en todos nuestros negocios”.

Ruth Porat – Directora Financiera de Alphabet

Se trata de una compañía que cotiza a menos de PER 23x de 2019, con crecimientos en ventas sostenidos del 20-22% anual. Su margen operativo es alto, históricamente entorno al 25-27%, aunque recientemente debido a todas las inversiones y gastos extraordinarios ha caído hasta el 20%. A pesar de ello sigue siendo una cifra muy buena. Su retorno sobre el capital empleado (ROCE) también es bueno, siempre en el rango del 15-20%.

Además su Deuda Neta se sitúa entorno a -100Billones de dólares, gracias a una posición de caja muy fuerte, que hace que su balance sea sólido como una roca.

Google es una empresa que, a pesar de cotizar cerca de su verdadero valor -el cuál estimamos entorno a un 10% por encima del precio actual-, no pensamos en vender nunca. En determinados momentos, y si el descuento que se presenta es mayor al ocurrido estos días, es posible que se creara una oportunidad de aumentar la posición.

Nos sentimos realmente cómodos teniendo a Google en cartera, y aunque no podemos esperar una TIR (tasa interna de retorno) elevada de nuestra inversión en esta compañía, nos conformamos siendo unos accionistas que duermen tranquilos y que reciben un 10-15% anual sobre esta inversión a largo plazo.

NOTA: El contenido de este artículo es un extracto del Informe de abril del Fondo de Inversión Fórmula Kau Tecnología.

Puedes leer el informe completo desde la web del fondo.

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS