Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

06/11/2019

Contenidos

Algunas empresas tienen ese “algo especial”. Alibaba es una de esas compañías en mi opinión.

He escrito e invertido mucho en compañías tecnológicas chinas, que desde hace un par de años y en gran parte debido a la guerra comercial, se encuentran infravaloradas y entregando unos resultados muy malos en bolsa.

Con Alibaba encontramos claramente este ejemplo, donde su cotización lleva sufriendo mucho tiempo, a pesar de que sus fundamentales no paran de mejorar, haciendo que cada vez la compañía se encuentre más barata.

La guerra comercial está generando una considerable incertidumbre en torno a las acciones de Alibaba, pero la compañía sigue a toda máquina a pesar de este entorno desafiante. El desempeño financiero actual es sólido como una roca, y la compañía tiene mucho espacio para crecer a largo plazo.

Incluso teniendo en cuenta que invertir en Alibaba tiene algunos riesgos muy particulares, el potencial alcista podría más que compensar esos riesgos en los próximos años.

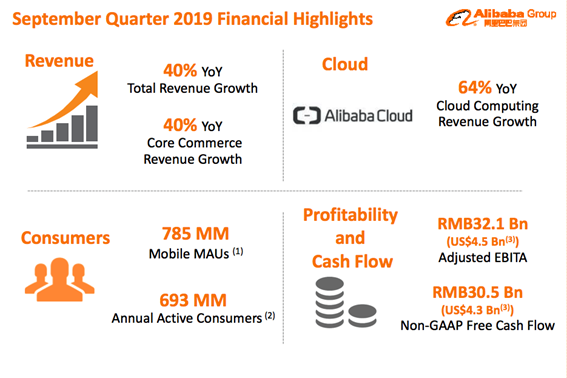

Los resultados del tercer trimestre de 2019 son excepcionales.

Alibaba informó de sus resultados del tercer trimestre de 2019 la semana pasada, el 1 de noviembre, antes de que se abriera el mercado, y la reacción del mercado tras estos magníficos resultados fue anémica.

La guerra comercial y la desaceleración económica en China han generado algunas preocupaciones sobre las acciones de Alibaba, pero el informe financiero más reciente de la compañía debería disipar esas preocupaciones en buena medida.

Algunos puntos destacados del informe:

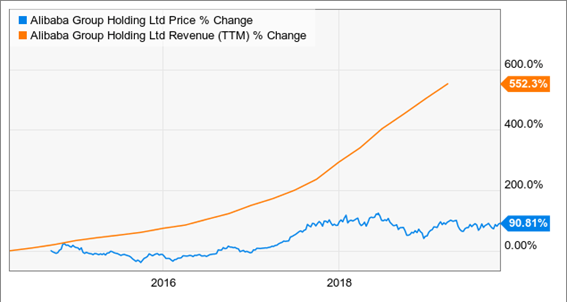

Los ingresos aumentaron un 40% interanual, lo que es alucinante para una empresa tan grande. Desde la salida a bolsa, hace solo cinco años en septiembre de 2014, los ingresos de Alibaba han crecido un 552%.

El Management de la compañía destacó dos tendencias principales que deberían brindar muchas oportunidades de crecimiento en los próximos años.

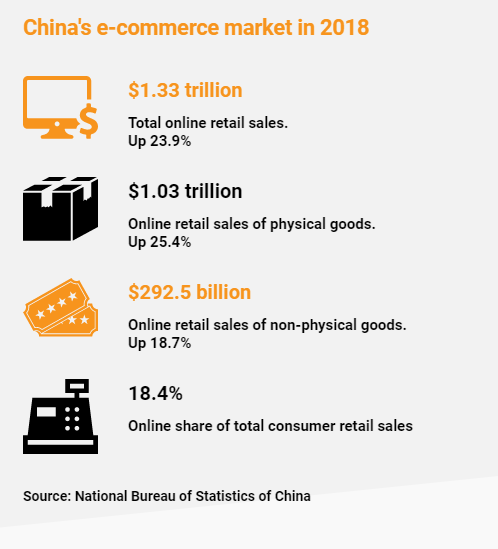

Para empezar, la trayectoria de crecimiento económico de China está cambiando y el país se está centrando cada vez más en el consumo como un importante motor de crecimiento económico.

Las ventas minoristas de China alcanzaron alrededor de 30 billones de RMB en los primeros nueve meses de 2019, creciendo a 8.2% año tras año. Esto superó la tasa de crecimiento general del PIB del 6,2%. Más importante aún, el comercio electrónico en línea es el principal impulsor del consumo de China, con un crecimiento del 17%.

Además de esto, el gasto en Tecnologías de la Información en China para las compañías de Internet asciende a alrededor de $ 80 mil millones, mientras que el gasto para los sectores públicos y las diversas industrias supera los $ 300 mil millones según las estimaciones de Alibaba.

Esto representa una gran oportunidad para la empresa en áreas como la computación en la nube y el Big Data.

Otro punto destacado de las ganancias fue la división en la nube de Alibaba, que creció un 64% interanual.

Esto es lo que dijo la directora financiera de Alibaba, Maggie Wu, sobre Cloud en la conferencia:

Los ingresos de la computación en la nube aumentaron un 64% interanual a RMB 9,3 mil millones. Esto fue impulsado principalmente por un aumento en el ingreso promedio por cliente. El EBITDA ajustado muestra una pérdida de 521 millones de RMB que refleja las inversiones que seguimos haciendo en infraestructura, talento y tecnología.

Maggie Wu

Al igual que AWS (Amazon Web Services) para Amazon, la nube de Alibaba necesita grandes inversiones primero para consolidarse como líder. Y esa estrategia claramente funciona.

El CEO de Alibaba, Daniel Zhang, comentó:

Según los datos más recientes disponibles en agosto, el 59% de las compañías que cotizan en bolsa en Asia, son clientes de Alibaba Cloud.

Daniel Zhang

Hay una cosa que quiero enfatizar antes de terminar. Creo que la infravaloración de Alibaba (en relación con sus posibles retornos) podría cambiar en las próximas semanas.

Es fácil ver que Alibaba tiene un precio bastante atractivo a largo plazo si la empresa cumple con esas expectativas.

| Final del período fiscal | Estimación de EPS | Crecimiento interanual |

P / E |

| Mar 2020 | 7.35 | 40,27% | 24 |

| Mar 2021 | 8.87 | 20,70% | 19,89 |

| Mar 2022 | 11,35 | 27,97% | 15,54 |

| Mar 2023 | 15,21 | 33,95% | 11,6 |

| Mar 2024 | 21,62 | 42,17% | 8.16 |

| Mar 2025 | 27,32 | 26,34% | 6.46 |

Vemos que, de seguir como hasta ahora, la empresa estaría cotizando a menos de 10 veces beneficios de 2023, lo cuál es absurdamente barato.

Además se rumorea que Alibaba cotizará en la bolsa de valores de Hong Kong a fines de noviembre o principios de diciembre.

Eso podría ser un cambio de juego para la empresa. Si la valoración en el intercambio de Hong Kong se dispara, debido a los inversores chinos ven el verdadero potencial de Alibaba, la valoración en el mercado estadounidense tenderá a seguir ese aumento en el precio, corrigiendo ese arbitraje.

No me sorprendería ver que el precio de Alibaba aumenta en los próximos meses, tanto por las conversaciones comerciales entre Estados Unidos y China que tratan de buscar un acuerdo, como por la posible salida a cotizar en el mercado de Hong Kong.

Invertir en Alibaba conlleva algunos riesgos muy particulares. Para empezar, los inversores que compran Alibaba en el mercado estadounidense no están comprando directamente las acciones de la compañía, sino en una VIE (Entidad de interés variable) que opera mediante acuerdos contractuales en lugar de la propiedad directa. Esto es normal al comprar compañías chinas, pero no está exento de controversias.

En cualquier caso el riesgo y la recompensa a largo plazo parece tener sentido. Alibaba está creciendo muy rápidamente y cotiza a niveles de valoración más que razonables. Si piensa en lo que sucederá con los rendimientos durante 3, 5 o incluso 10 años, es probable que los inversores en Alibaba sean bien recompensados.

Aclarar que el presente artículo en ningún caso representa una recomendación de compra o venta de la compañía mencionada, y cada persona deberá realizar su propio análisis para tomar una decisión metida de inversión.

Si quieres saber algo más de historia de esta fantástica compañía, no te pierdas el siguiente artículo.

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS