Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

Déjanos tus datos y nuestro departamento de inversión

se pondrá en contacto contigo a la mayor brevedad

08/10/2019

Contenidos

¡Ya solo queda 1 mes para el curso de Tobias Carlisle en Madrid! ¿Tu ya tienes tu entrada? ¿A qué esperas? 😀

Pufff me muero de ganas de poder conocer personalmente a Toby, y sobre todo, disfrutar de sus estrategias de inversión cuantitativa con foco Deep Value.

Como vengo haciendo desde hace meses de cara al curso de Tobias, he ido analizando diferentes factores que aplica en la gestión de su fondo cotizado. Han sido ya varios artículos anteriores a este y os dejo los enlaces de esta serie.

Si quieres leer el primer artículo de esta saga sobre Tobias Carlisle, sigue este enlace:

¡Tobias Carlisle viene a España! Conócelo y aprende sobre Deep Value Investing – Parte 1

La segunda parte la encontrarás aquí:

La tercera parte centrada en Valoración la encontrarás en:

Los secretos de la valoración por múltiplos Deep Value de Tobias Carlisle – Parte 3

La cuarta entrega se centró en la valoración por flujos de caja:

Valor Intrínseco a partir de los flujos de caja – Deep Value Parte 4

¡Arrancamos ahora con la quinta entrega de la serie!

En este caso estamos ante el clásico de entre los inversores que hacen Factor Investing, no Value Investing tradicional.

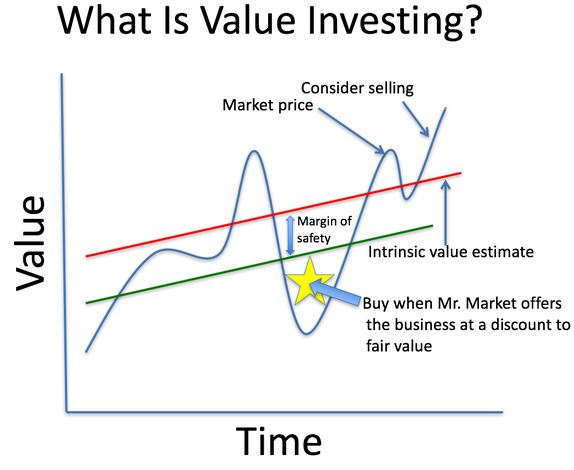

El Value Investing es por definición el hecho de comprar empresas que cotizan infravaloradas, por debajo de su valor intrínseco; no el medio por el que se encuentran tales oportunidades.

La gente confunde Análisis Fundamental con Value Investing. Confunde el hecho de visitar una compañía para saber más sobre sus cuentas, proyectos, management…; con Value Investing. Confunden que una gestora se prodigue haciendo Value Investing, con Value Investing. En fin, confunden todo.

Un analista fundamental puede ser un “paquete” y hacer de todo menos Value Investing, incluso aunque ponga su mayor interés en hacerlo. No siempre la voluntad de hacer Value Investing es suficiente para mentes obtusas.

El Factor Investing tampoco es Value Investing, vaya por delante, sino un medio para explicar la distribución de retornos de las acciones; y esta puede explicarse por medio de factores Value, u otros; y tiene su origen en lo que se considera la “teoría de precios de arbitraje”. Es decir, pretende identificar factores de tipo cuantitativos que expliquen la rentabilidad de un conjunto de activos en el tiempo; la llamada “sección transversal de los retornos”.

De hecho, el primer trabajo sobre Factor Investing en el que intervienen Sharpe, Lintner y Black, llamado CAMP (1964), se decía que el retorno de las acciones podía explicarse a través de la Beta, que cuantificaba la medida en que el rendimiento de un porfolio excede la media de rentabilidad de un índice pasivo de referencia.

Fue un fracaso!

Sin embargo, la gran aportación al estudio factorial viene de la mano de los profesores Eugene F.Fama y Kenneth R. French en 1992 cuando en respuesta al fracaso del modelo CAMP desarrollan un modelo factorial de tres factores que explica mucho mejor las anomalías.

Los tres factores que utilizaron los profesores son:

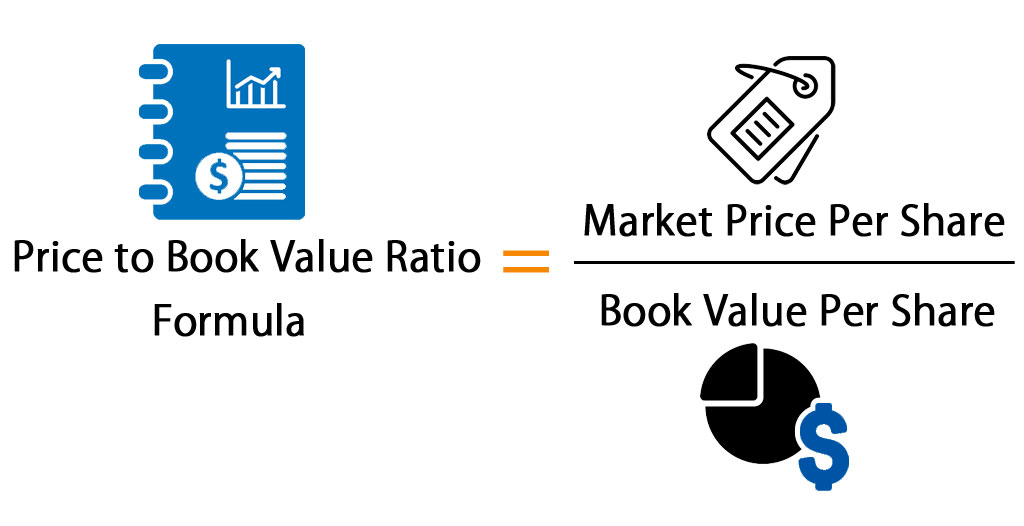

Es gracias a esta aportación cuando se trata de explicar por primera vez el retorno de las acciones usando un factor “Value” conocido por todos: el Price to Book Value o Precio / Valor en libros.

Una vez hecha la introducción, he de añadir que sobre este ratio no hay mucho que desconozcáis, intuyo.

En cualquier caso, una pequeña explicación no vendrá mal como refresco.

Precio / Valor en Libros = Precio Acción / Total Activos – Activos y Pasivos Intangibles

Un P/BV (Price to Book Value) bajo puede significar que una acción está infravalorada. Sin embargo también puede significar que algo muy negativo le sucede a la empresa en relación a sus fundamentales.

Esta métrica es importante porque valora el corazón de una compañía. En teoría, si un negocio se declara en bancarrota, el Valor en libros es a cómo se valorarían sus activos en una subasta.

Por supuesto en el mundo real no es así, el valor en libros es muy poco fiable. Muchos de los activos tienen algo de valor sólo para la compañía que los posee, y no hay forma de decir cuánto pueden valer esos activos si van a subasta.

Incluso los activos tangibles, que se suponen totalmente cuantificables de forma fiable, pueden acabar valiendo mucho menos de lo que se supone valen una vez todo queda visto para «sentencia» (tras una bancarrota).

Sin embargo muchos inversores han escrito ríos de tinta sobre este ratio, y otros han contradicho a los primeros a propósito de este ratio también.

En este punto me cuesta decir que haya algún modo eficiente de usar este ratio. En última instancia la mayoría de papers y estudios de investigación desembocan en que no es demasiado útil y que hay otros métodos más fiables para valorar empresas.

En cualquier caso, un P/BV bajo debería atraer a tus radares compañías infravaloradas; y un P/BV alto, sobrevaloradas. En cualquier caso, debido a lo comentado anteriormente,

El P/BV no sólo atraería empresas infravaloradas sino también a aquellas que están «abocadas al desastre»

Por lo que debería usarse en combinación de métricas que midan calidad en las acciones candidatas, o en un combo de múltiplos de valoración, de forma que no sólo de éste dependa nuestra selección de empresas (algo así como el Value Composite que propone James O’Shaughnessy).

En cualquier caso, si testamos su comportamiento cíclico, y cómo explica rentabilidad en el tiempo; veremos que las empresas con bajos P/BV cosecharon retornos del 54% anual medio. Es el Rey de los ratios para Deep Value, pero es en realidad muy difícil de aplicar, pues la mayoría de esas empresas, no tienen liquidez alguna o están ya en el desastre, lo que hace que como inversores nos cueste mucho comprar acciones así. El backtest por tanto mostraría un significativo curve-fitting maquillando los resultados con portfolios que en realidad no podríamos o querríamos comprar la mayoría de nosotros.

Sin embargo, aquellos inversores Deep Value que se adentren al estudio detallado de esta lista de acciones que cumplen esta condición, encontrará algunas empresas dignas de convertirse en un multi-bagger. Esas empresas que suben a proporciones de tres dígitos, ofreciendo al inversor rendimientos muy superiores a la media.

En el siguiente episodio veremos cómo localizar empresas Deep Value con bajos precios sobre valor en libros (P/BV), y según el resto de métodos que hemos estudiado hasta ahora.

El mayor marketplace de productos de inversión con ventajas.

© Copyright 2025. Todos los derechos reservados. Zonavalue.com es una marca registrada de Zonavalue Global SL.

Política de privacidad | Términos y condiciones de uso | Política de cookies | Panel Cookies | Concesiones

Director Dpto. Formación zonavalue.com

y accede a más de 100 horas de análisis, formación y mucho más con Zonavalue TV

Regístrate gratis para acceder al mejor contenido y muchas otras ventajas

HAZTE SILVER GRATIS